前不久,32岁的李先生到朋友家做客,还未落座,朋友家里的鱼缸氧气瓶就突然爆炸。李先生的右手被炸到血肉模糊,手术11个多小时后只能保住两指。

幸好这次爆炸事故没有夺去李先生的生命,在一定程度上来说,李先生还是幸运的。但现实生活中,很多人都会因为疾病、意外事故而不幸身亡,若他们在家庭中处于经济支柱的位置,整个家庭又将何去何从呢?

所以,身为家里的经济支柱,很有必要购买一份寿险以此保障自己,更是保障家人。

最近大家经常会提到康宁终身寿险(万能型),想知道它的保障怎么样。那今天学姐就带大家认识一下这款产品。

开始之前,大家不妨先了解下康宁终身寿险(万能型)与当前热门寿险的对比:

康宁终身寿险(万能型)与国内热门寿险对比表baoxian.2239.com

康宁终身寿险(万能型)与国内热门寿险对比表baoxian.2239.com康宁终身寿险(万能型)怎么样?

康宁终身寿险(万能型)最大猫腻竟然是...

滴滴滴,康宁终身寿险(万能型)的产品保障图率先登场:

一眼看去,康宁终身寿险(万能型)的保障内容还是比较简单的,只含身故保障和万能账户。但大家也别以为这么简单就不会隐藏什么缺陷了,事实上,这款产品的坑可多着呢,我们接着往下看。

1. 投保年龄限制严格

康宁终身寿险(万能型)的投保年龄为18-60周岁。换句话说,康宁终身寿险(万能型)直接把60周岁以上的人群拒绝于投保之外,太让人伤心了。

要知道,现在市面上有些寿险的最高投保年龄能达70周岁,康宁终身寿险(万能型)与之相比,就逊色了不少。

2. 保障内容有陷阱

康宁终身寿险(万能型)只提供身故保障,没有将全残保障涵盖入内,考虑的有些不太周到了,不能给予被保人更加有力的保障。

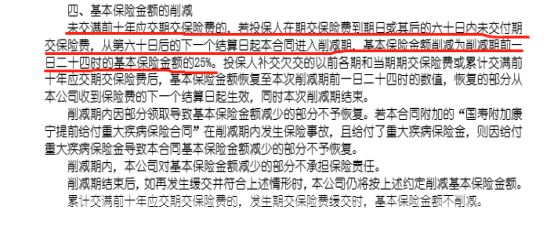

此外,康宁终身寿险(万能型)还设置了一个保险金削减条款,如下图所示:

通俗点来讲,就是在投保了康宁终身寿险(万能型)后,前十年没有按时缴纳保费,且在保费到期日后的六十日内还不进行补交,保险公司会将基本保额按25%的比例削减。假如投保的保额为30万,削减之后就只有22.5万了。

虽然后续补交保费后,保额会恢复成当初投保的金额。但是,在削减期内出险,只能领取被削减后的保险金额。所以,这个陷阱大家可得注意了,并且在保单前十年要记得按时缴纳保费,不然可是要吃大亏的。

3. 免责条款多

免责条款,就是保险公司不需要承担哪些责任。

一般情况下,寿险的免责条款少则3条,多则7条。可惜的是,康宁终身寿险(万能型)的免责条款没有向最优水平靠齐,而是设置成了7条,真是令人感到失望!

关于免责条款的更多内容,学姐整理在这篇文章中了,感兴趣的朋友可戳:

保险的免责条款是什么?不懂可是要吃大亏的!baoxian.2239.com上面学姐所说的那几点缺陷只是康宁终身寿险(万能型)的小毛病,它最大的猫腻是万能账户的保底利率低。

万能账户,其实就像一个“储钱罐”,自己要是不急着用钱,可以把资金放进万能账户里进行二次增值。

现在万能账户的保底利率一般是2.5%,更优秀者能将万能账户利率设为3%。但回过头来看康宁终身寿险(万能型)的万能账户保底利率,只有2%,连一般水平都达不到,还不如把钱放进余额宝了呢。

所以说,要是想要通过万能账户来获得可观的收益,是不太可能的了。

整体上来看,康宁终身寿险(万能型)不仅投保年龄限制严格、保障内容有陷阱、免责条款多,更重要的是万能账户的保底利率低,实在算不上是一款出色的产品。

如果大家想要购买寿险的话,学姐这里准备了一份优秀寿险的榜单,可自行参考参考哦:

值得买的十大寿险排行!baoxian.2239.com