在很多刚接触保险的人看来,四大保险中占比最多的是重疾险,所以普通人只需要配置重疾险就足够应对因病造成的经济损失风险了。

其实这种观点是不科学的,接下来学姐就来给大家详细说说原因。在这之前,大家可以先来了解一下四大险种的作用和区别:

重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?baoxian.2239.com

重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?baoxian.2239.com一、重疾险有什么作用?买保险可以只买重疾险吗?

二、成年人应该怎么配置保险?

重疾险又叫收入损失险,可以作为身患大病的治疗备用金和收入损失金。

被保人只要确诊了合同保障的疾病,达到赔付标准即可获得一定比例的赔偿金。保险公司赔付的这笔钱用来请护工、家庭日常开销都行,可以灵活支配,这也是重疾险优于其它险种的地方。

重疾险的相关科普学姐就不多作介绍了,感兴趣的朋友可以看这篇文章:

重疾险究竟保哪些疾病?不知道这些千万别乱买!baoxian.2239.com之所以说买了重疾险后还得其它保险,是因为我们的生活不仅仅只需要健康保障,还有意外等多种潜在风险。

所以,在有预算的前提下,几大保险搭配买,反而更能够发挥保险的杠杆作用。

1、重疾险+医疗险,降低治病成本

医疗险可以承担被保人治疗疾病产生的合理费用,和重疾险搭配,可以最大程度转移患病带来的经济损失。

因为医疗险属于报销型保险,被保人因病产生的医疗费用可以通过医疗险报销一部分,而重疾险赔付的钱可以作为后续的康复疗养费用,避免患病后无法工作导致给家庭带来巨大的打击。

所以,重疾险和医疗险搭配,才能给被保人更稳妥的健康保障。

2、重疾险+寿险,让家人无后顾之忧

如果一款重疾险包含了身故责任,后期被保人身故虽然可以得到赔付,但身故和重疾责任只能赔一次。

假如保单没有附加癌症二次赔等责任,重疾发生理赔后,保单的效益就终止了,身故责任理赔金自然也就就没有了。

而寿险则不一样,寿险保障的是人的生死,如果家庭支柱不幸遭遇不测,家人还能获得一笔补偿金,避免家庭经济坍塌的悲剧发生。

寿险能够转移死亡带来的经济损失风险,和重疾险搭配,才能真正做到让爱无忧。

解释完这些,接下来学姐再来讲讲成年人应该怎样科学配置保险方案,这份详细攻略可以先收好:

成年人如何买保险?每个人都该有专属方案baoxian.2239.com成年人如果有配置保险的需求,那么这几个因素一定要考虑在内:

1、疾病和意外风险

一场重病的治疗费用大概就要30万起步,对于普通家庭而言,这笔费用是个巨大的负担。

要想在有限的条件下最大程度转移疾病和意外带来的经济损失风险,重疾险、百万医疗险、意外险的配置必不可少。

2、家庭负债、养老及子女教育经费

寿险是保生死的一类保险,即便哪天我们人没了,寿险赔付的这笔钱也可以作为遗产为家庭继续做贡献。

综合来看,重疾险+医疗险+意外险+寿险的保险配置方案是最适合成年人的。

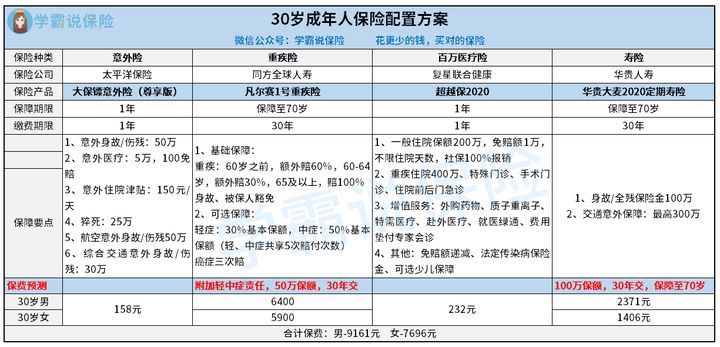

以30岁的成年人为例,下面是学姐总结的具体保险配置方案:

1、大保镖意外险(尊享版)

大保镖意外险尊享版是性价比极高的一款产品,不管是身故保额还是意外医疗保额,都是市面上的较高水平。

2、凡尔赛1号重疾险

如果看重保障,那么凡尔赛1号重疾险绝对是最好的选择,基础保障力度大,并且重疾还有特殊年龄段额外赔,可选癌症三次赔责任也非常实用。

凡尔赛1号详细测评奉上,感兴趣的朋友可以来看看学姐的投保建议:

买同方全球「凡尔赛1号」之前,我想告诉你这些真相!baoxian.2239.com3、超越保2020百万医疗险

超越保2020是一款保证续保6年的百万医疗险产品,增值服务丰富,基础保额高,并且价格也很便宜,值得入手。

4、华贵大麦2020定期寿险

对于有寿险配置需求的朋友来说,华贵大麦2020定期寿险是一个很好的选择。

除了基础的身故/全残保障外,还有交通意外保障,并且起投门槛低,健康告知也很宽松,对职业的限制也比较少。

以上就是学姐总结的成年人保险配置方案,大家可以参考借鉴。