据报导,第18号台风“圆规”将于2021年10月13日下午到夜间登陆海南岛,未来三天,浙粤琼台部分地区大暴雨,多地发布台风和暴雨预警。

沿海地区台风多发,朋友们可要小心谨慎了!毕竟,台风引发的事故概率很高,想要最大限度地转移风险,买保险就是个不错的方式。

在众多险种里,重疾险一直是比较热门的险种,不过依旧有很多人不懂重疾险该怎么买,例如该买保终身还是保至80岁。

那么,今天就由学姐来给大伙科普下重疾险的那些事儿吧~

在开始之前,这里有一份重疾险的避坑指南,大伙可以先收下:

重疾险哪个好,怎么买划算,手把手教你避坑baoxian.2239.com

重疾险哪个好,怎么买划算,手把手教你避坑baoxian.2239.com本文重点:

重疾险买保终身还是保至80岁?

重疾险有哪些购买小技巧?

一、重疾险买保终身还是保至80岁?

对于重疾险来说,保障期限一般有两种选择:终身保障跟定期保障。

保终身的重疾险,顾名思义就是活多久就保多久,保障期限为终身,但保费预算要高些。

保定期的重疾险,一般可以选择保至70/80周岁。虽然保费便宜,保险期满后保障失效了,万一倒霉罹患重疾,处境尴尬了。

对于想买重疾险的朋友,学姐一直建议买保终身的产品。

为什么这么说呢?原因全在以下这两点:

1、重疾的罹患概率

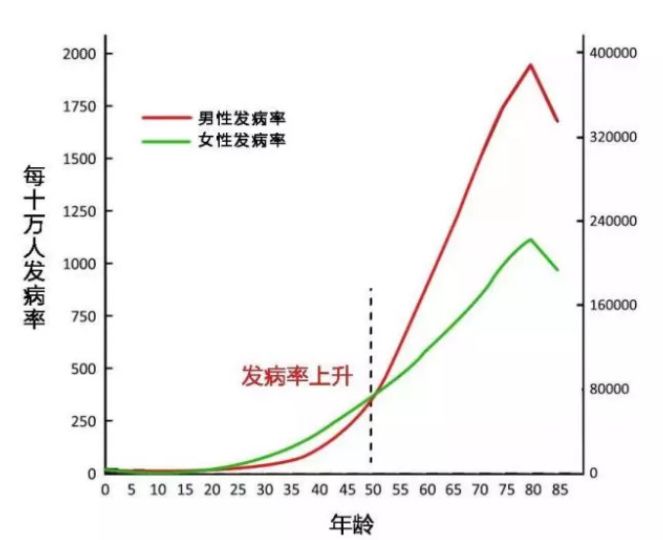

让我们来看看各年龄段发生重疾的概率图:

可以看到,重疾的罹患概率在50岁左右呈现了极速上升趋势,在75岁时达到顶峰,80周岁后发生重疾的概率依然很大。

试想下,如果你买了一份保至80周岁的重疾险,在保险期间内并没有罹患重疾,直到保险期满,合同终止。

当你81周岁的时候,不幸发生了重疾,但这时候却没法享受到保障,那这么高昂的医疗费又该怎么办呢?

若是买保终身的重疾险,就没有这个顾虑了。不管在哪个年龄段罹患重疾,保终身的产品都能提供终身保障。

这也是保终身的重疾险比保至80岁的重疾险更值得购买的原因了。

2、再次投保的成功率

对于保定期的重疾险来说,在保险期满后,为了继续享有保障,势必得重新走一遍投保流程。

假设一款产品保到80岁,老李在保险期满后已经81岁高龄了,这时候再次投保重疾险,成功率肯定会降低不少。

为什么呢?因为年龄越大,身体有些小毛病的概率也就越高,出险概率也就越大,保险公司可不会让你轻易投保成功。

毕竟,年龄越大想买重疾险也就越难呀!

此外,即便是成功投保了,也有可能出现保费倒挂的情况,那这份重疾险买得有啥意义呢?

但是,如果买的是保终身的重疾险,就不会有以上这些顾虑了。

关于重疾险是买保终身还是保至80岁,若还是有疑惑的话,建议去看看这篇文章:

重疾险应该选择保定期还是保终身?baoxian.2239.com接下来,学姐将给大伙讲讲重疾险的购买技巧,大伙可别错过啦!

二、重疾险有哪些购买小技巧?

以下是学姐总结的一些重疾险的购买建议:

1、保障要全面

优质重疾险一般都有这些特性:基础保障全面,重中轻症都需要提供保障;含有高发重疾二次赔付;可选责任丰富且实用等。

其中,基础保障一定要到位,如果遇到缺失中症保障,或者高发轻症有缺失的重疾险时,建议绕道而行。

2、保额要充足

重疾险提供的保额,不仅可以覆盖因重疾导致的高昂治疗费,还能补偿身体机能康复费用、弥补收入损失费用等。

在这点上,建议购买50万左右的保额,20-30万来应对重疾治疗费用,10万作为康复身体的费用,剩下的钱用来弥补收入损失。

所以在配置重疾险的时候,最好要选择保额比较充足的产品。

不过,保额的挑选也是一门大学问,不了解的朋友建议看看这篇文章:

保险买多少保额合适?说说里面的门道baoxian.2239.com3、核保要轻松

在投保重疾险时,一般都需要填写保险公司规定的健康告知,若是身体有些小毛病,或者患过相关疾病的人群,想要投保重疾险就有点难了。

所以,我们在挑选重疾险时,尽量选择核保条件较宽松的产品。

一来是容易通过健康告知,二来是不会卡在核保这一关而被拒保。

针对这点,学姐整理了几款健康告知较为宽松的重疾险,大伙可以参考参考:

最新!十大【健康告知宽松】的重疾险大盘点!baoxian.2239.com总结:学姐建议大伙在买重疾险时,优先考虑保终身的产品,保至80周岁的重疾险虽然便宜,但是保障期限相比保终身还是短了些,而且还要考虑到再次投保的成功率,性价比其实并不高。

此外,在购买重疾险时,一定要注意挑选保障全面、保额充足、核保宽松的产品,才能买到适合自己的优质重疾险。