很多人对保险了解不多,以为钱一掏,合同一签,万事就妥当了。

事实却是,理赔要准备这个准备那个,漏了某个文件又得重新走一趟,来来回回惹人心烦!

尤其是重疾险,保障疾病种类多,相对的,赔付条件也比较复杂,里面合同上的理赔要求我们一定搞清楚,否则出险理赔时,不仅可能因为资料不全要来回折腾,甚至有可能因达不到理赔标准而被拒赔!

所以我们要事先了解重疾险的理赔原则和流程。

这里就有篇文章能帮助大家理清理赔的思路,着急的小伙伴可以先看看:

理赔案件发生后,应该如何去理赔baoxian.2239.com

理赔案件发生后,应该如何去理赔baoxian.2239.com本文重点:

重疾险的理赔原则!

重疾险的理赔条件!

重疾险的理赔流程!

一、重疾险的理赔原则!

1、重视合同约定:保险合同所规定的权利和义务关系,受法律保护,因此保险公司必须按照合同规定和法律法规,正确维护保户的权益。

2、实事求是:在每年保险公司的理赔年报中,还可以看到有很大一部分都是因为隐瞒健康异常而被拒赔的。

我们投保时一定要重视健康告知,问什么答什么,没问的可以不说,问了就一定要如实回答。“逆选择”是万万不可取的。

另外,去医院就诊时尽量提醒医生客观、谨慎填写病历,然后根据具体情况正确核对保险责任、赔付标准、赔付额度。

3、保险公司需要主动承担责任,遵循主动、迅速、准确、合理原则,保障被保险人的合理理赔需求。

为了解决不必要的纠纷,在理赔过程中,保险公司和被保人这边的人都应该严格遵守赔付原则。

如果真的在理赔时与保险公司发生纠纷,首先我们要冷静下来,然后可以按照学姐给大家归纳出有效的方法应对,维护自己的权益:

出现理赔纠纷的正确操作流程baoxian.2239.com二、重疾险的理赔条件!

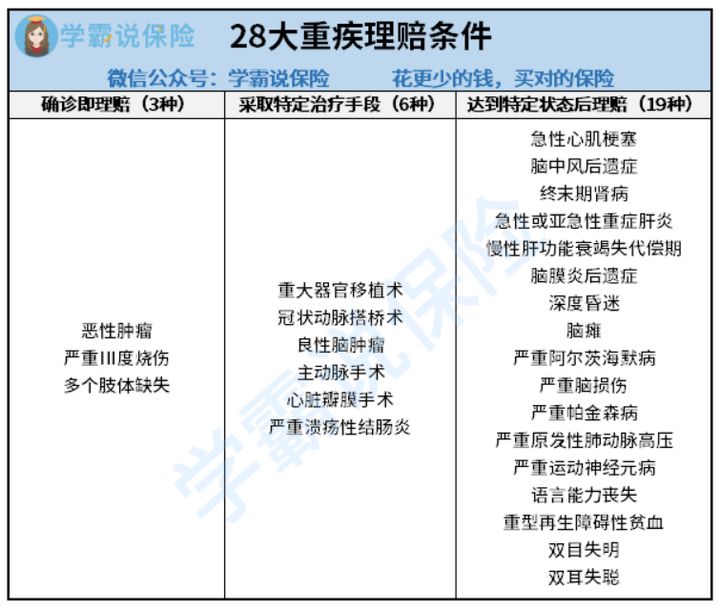

我们还要知道买了重疾险,可不是只要确诊了合同约定的疾病就能立即获得保险公司的赔偿的!下面这些赔付条件一定要知道:

1、确诊即赔

采取特定治疗就是说经过诊断得出患了某种重疾立马就能赔偿。

比如恶性肿瘤,就是我们平常说的癌症,像肺癌、肝癌等,一旦确诊了都是能很快拿到钱。

2、采取某种治疗手段后理赔

有些疾病除了在你确诊之后,还需要实施特定手术才可以申请理赔,二者缺一不可。

最常见于重大器官移植,重大器官则指:肾脏、肝脏、心脏或肺脏,治疗手段多为手术,比如:冠状动脉搭桥术,必须要患者实施了开胸手术才能获得理赔,而支架植入手术、腔镜手术等,那就一分钱都赔不到了!

3、达到特定状态后理赔

达到特定状态,就是要看你发病的结果,才能确定是否要赔付。

再举个例子:脑中风后遗症要在确诊180天后,要达到以下条件才能获赔:

>>一肢或一肢以上肢体机能完全丧失;

>>语言能力或咀嚼吞咽能力完全丧失;

>>自主生活能力完全丧失,无法独立完成六项基本日常生活活动中的三项或三项以上。

也就是说虽然确诊“脑中风”了,但保险合同中保的是“脑中风后遗症”,需要待180天后,是否留下有严重的后遗症,才能决定是否赔付。

三种理赔条件学姐都整理在这份表格,一定要好好看看:

从图中我们就能看出,银保监会规定必保的28种重大疾病也不全都是确诊即赔,其中有些疾病也是要达到另外的理赔条件才能拿到保险金的,有19种疾病就要达到特定状态后才能理赔的。

关于重疾险的疾病赔付事项,这篇文章还有更加详细的讲解,建议大家再看一看:

重疾险究竟保哪些疾病?不知道这些千万别乱买!baoxian.2239.com三、重疾险的理赔流程!

为了方便大家理解,我把整个理赔流程整理成一张图:

1、出险后,最好是第一时间报案,越早会使理赔工作越简单。如果理赔资料准备齐全,情况不会太复杂的话,那处理起来就比较简单,耗费的时间就会缩短。

2、同时我们需要备齐资料,包括合同、诊断书、门诊证明、病历、手术费用以及相关检查报告,其中相关检查报告可能就包括了出院诊断、病理、化验、影像、心电图等报告。

然后把资料提交给保险公司,资料最好按顺序整理,以便工作人员更快审核,然后我们就能更快拿到赔偿金。

3、理赔的钱是会打到原来购买保险时填写的银行卡里,如果这张银行卡已经丢失或者停用,投保人可以带上身份证复印件及新的银行卡复印件,给保险代理人变更续期缴费账号或者直接带上身份证及新的银行卡,到保险公司的客服中心办理变更。

关于重疾险理赔需要准备的资料,这篇文章都详细列出来了,大家可以收藏起来,以备不时之需:

理赔资料一般有哪些?细节决定理赔成败!baoxian.2239.com以上就是关于重疾险理赔的更种事项,希望对大家有帮助~