11月1日,87版《红楼梦》“贾蓉”的扮演者杨俊勇,因突发心脏病而离世,年仅57岁!这个噩耗令很多人都大吃一惊。

人的一生中,害怕疾病,更害怕死亡。特别是承担着整个家庭重担的人群,一旦离开这个世界,家里的经济可能就无法维持正常开销。

所以,很多经济支柱为了避免这类情况的发生,会考虑给自己投保一份寿险,这样即便自己不幸身故,也能给家人留下一笔保险金。

而最近,大伙都来咨询学姐,想让学姐帮忙分析一下鸿鑫终身寿险(分红型)怎么样,是不是一款优秀的产品。

既然大家有着相同的困惑,那学姐统一在这里回复大家。

开始之前,小伙伴可以先了解一下,分红型产品和其它理财型产品有着什么不同之处:

分红险、万能险、增额终身寿险这些理财险有啥区别?baoxian.2239.com

分红险、万能险、增额终身寿险这些理财险有啥区别?baoxian.2239.com鸿鑫终身寿险(分红型)保障内容大揭秘!

鸿鑫终身寿险(分红型)能否称得是上一款“优秀”的产品?

老样子,先给大家奉上鸿鑫终身寿险(分红型)的产品保障图:

为了让大家尽快了解清楚这款产品,学姐就不卖关子了,直接从投保规则和保障内容这两方面进行讲解。

1. 投保规则

鸿鑫终身寿险(分红型)的投保年龄为出生满28天-50周岁,这个年龄范围比较狭窄,直接把50周岁以上的人群拒绝在了投保年龄之外,真是有些许无情了呢!

免责条款也没达到市面上的最优水平——3条,而是足足有7条那么多,大大降低了被保人获得理赔的概率。

至于缴费期限嘛,投保人和保险公司自行约定即可。

2. 保障内容

鸿鑫终身寿险(分红型)的基本保障只含身故,而身故的保险金也是有不同的赔偿方式,若是1年内因疾病身故,不仅赔付已交保费,还能加多10%基本保额,挺不错的;而因意外伤害身故或1年后因疾病身故,保险公司赔付的是100%基本保额,与市面上其它寿险的设置差不多,没啥特别之处。

保单红利是这款产品的特色之处,鸿鑫终身寿险(分红型)对此也设置了三种领取方式,分别是累积生息、抵交保险费、购买交清增额保险,被保人可根据自身需求自由选择,灵活度高。

而保单贷款、减额交清、自动垫交这三项保障都能在投保人出现资金困难时起到帮助性的作用,非常贴心。在这里,特别要提到的是保单贷款,当急需用钱时,可以以合同的现金价值申请贷款,贷款金额为现金价值的80%,贷款年限最长不超过6个月,而在保单贷款期间,保单的保障是不会受到任何影响的。

二、鸿鑫终身寿险(分红型)能否称得上是一款“优秀”的产品?估计很多人看完上面的分析后,都觉得鸿鑫终身寿险(分红型)没有什么大陷阱,还是值得信赖的。别急着下结论,鸿鑫终身寿险(分红型)的大猫腻学姐还没说呢,我们接着往下看。

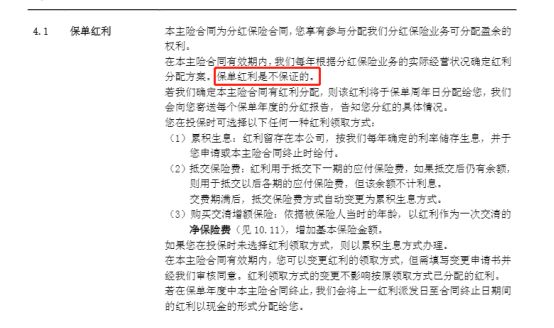

学姐仔细查看了鸿鑫终身寿险(分红型)的保险条款,发现它在保单红利那一块上明确说明了“保单红利不保证”。大家可别不信,有图为证:

也就是说,想要获得分红,还得看保险公司的分红保险业务经营状况如何。如果经营状况不好,那分红就不用想了。若是经营情况还不错,也许会有分红,只不过保险公司的利润可不会轻易公布出来。自己能得到多少分红,全由保险公司说了算,而且也只有在拿到分红通知书时才知道。

所以说,保单红利这块所隐藏的猫腻可不小啊,大多数人都容易忽略这一点,导致后面自己拿不到分红时才感到万分后悔。这也是为什么分红型的产品容易遭到吐槽的重要原因之一。

关于分红型产品的更多相关内容,学姐整理在这篇文章中了,感兴趣的小伙伴可以自行去看看:

为什么分红险投诉那么高?揭秘分红险的神秘面纱baoxian.2239.com总的来说,鸿鑫终身寿险(分红型)表现平平,而本以为最具特色的保单红利,也具有极大的不确定性,算不上一款优秀的产品。因此,大家在投保之前,一定得把保险条款看清楚了,不然可就很容易踩坑啦。

最后,学姐给大家送上一份当前热门的寿险榜单,有需要的朋友可戳:

值得买的十大寿险排行!baoxian.2239.com