如果学姐告诉你,有这样一款“既有红利,又带有重疾保障”的保险,你会心动吗?

相信不少朋友都心动了吧!而目前,确实有一类保险符合这个要求,那就是分型重疾险。

在如今的重疾险市场上,分红险重疾险可是“备受热议”。今天学姐就来和大家分析一下这个“香饽饽”,看看是不是真的那么好,是否值得配置!

鉴于下文存在较多保险专业术语,开始之前不妨先看看这篇文章做做功课:

超全!你想知道的保险知识都在这baoxian.2239.com

超全!你想知道的保险知识都在这baoxian.2239.com>>什么是分红险重疾险?

>>为什么不推荐分红险中解析?

>>学姐总结

一、什么是分红重疾险?分红险指保险公司在每个会计年度结束后,将上一会计年度该类分红保险的收益状况,按一定的比例、以红利的方式,分配给客户的一种人寿保险。

在我国,带有分红二字的险种都属于分红险,常见的有分红重疾险、分红寿险、分红养老险等。

分红重疾险,就是除了带有收益外,还涵盖了重疾保障功能的重疾险。

听着是不是很给力,既有收益又有保障,那不是两全其美的事情嘛!

下面就让学姐给大家解开分红重疾险的神秘面纱吧!

二、为什么不推荐分红险重疾险?分红险重疾险的分红从何而来呢?

主要来源于保险公司的死差、利差和费差所产生的盈余。

看着不懂没关系,简单的说就是倘若保险公司的实际盈利情况好于预期情况,那么就会出现差益,而这部分差异就是红利的来源,保险公司会按一定的比例分配给被保人。

看到这里就会有人提出疑问了,为什么要了解分红哪里来的,我有钱收不就好了嘛!

哎!这里重点就来了:分红险的分红水平是会随着保险公司的经营状况波动的,消费者与保险公司共同承担投资风险、分享经营成果。

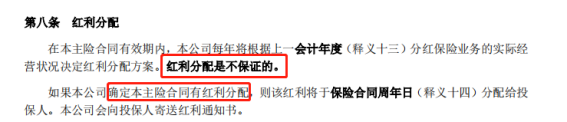

总结起来就是——分红是不保证的。

关于这一点,保险公司也并不含糊,合同上也会白纸黑纸写的很清楚:

简单的说,能不能有分红——不保证;分红能有多少——不保证。

倘若保险公司经营不善,那么这一年是很有可能分配不到红利的哦!

现在有很多不良的保险代理人,往往会夸大分红险的收益,吹嘘的那是一个天花乱坠,事实上分红型保险是很难获得高收益的,所以大家遇到这种情况的时候,一定要多长个心眼,别被坑了都不知道!

第二,保费价格贵。在选择相同保额的情况下,和纯保障型重疾险相比,分红险重疾险的保费要高出30%~50%不等,对于预算有限的人群来说非常不友好。

第三,重疾保障差。在保障方面,分红险重疾险的保障往往做的并不如纯保障型重疾险的来的好,普遍存在保障缺斤少两、保障力度差的情况。我们配置重疾险的目前,就是为了转移风险,倘若保障的力度都不足,岂不是失去了配置重疾险的意义?

三、学姐总结综上所述,分红险重疾险存在着分红不确定、保费价格贵、重疾保障差等不足,学姐是不建议大家配置的。

追求重疾保障的朋友,建议配置一份纯保障的重疾险的产品,学姐已经熬夜整理出了10款值得配置的纯保障型重疾险产品,近期有投保意向的朋友不妨了解一下:

十大值得买的热门重疾险大盘点!baoxian.2239.com如果是想获得稳定收益的朋友,不妨了解一下年金险,强制储蓄、提供稳定现金流:

十大年金险排行 ▏想买高收益年金险?这10款别再错过了!baoxian.2239.com