说到平安,基本上很多人都耳熟能详了,身为国内保险行业的龙头之一,平安人寿是不少消费者买保险时的首选。

平安旗下热卖的产品有很多,例如智慧星终身寿险(万能型),既有寿险的保障,又能享有重疾跟意外医疗保障,很多消费者都入手了这款产品。

平安智慧星终身寿险(万能型)到底怎么样呢?是否值得买?就由这篇文章来给你答案。

在此之前,希望对保险不熟悉的小伙伴,先通过这篇文章科普下相关知识点:

超全!你想知道的保险知识都在这baoxian.2239.com

超全!你想知道的保险知识都在这baoxian.2239.com本文重点:

平安智慧星终身寿险(万能型)有哪些保障内容?

平安智慧星终身寿险(万能型)这些缺点,你了解吗?

一、平安智慧星终身寿险(万能型)有哪些保障内容?

话不多说,学姐直接呈上平安智慧星终身寿险(万能型)的精华图:

如图所示,平安智慧星终身寿险(万能型)是由主险(终身寿险)+附加险(重疾险、意外医疗险)组合而成的,涉及的保障范围还算比较广。

0-17周岁的人群都有机会投保平安智慧星终身寿险(万能型),可以保至终身。

说实话,平安智慧星终身寿险(万能型)看似什么都能保,但实则保障缺失严重,看完下文学姐对它的剖析大伙心里就有数了。

赶时间的朋友也别着急,直接收下测评重点即可:让我来算算,平安【智慧星】是怎么把你的钱扣没的!wexin.qq.275.com

二、平安智慧星终身寿险(万能型)这些缺点,你了解吗?

放眼下来,平安智慧星终身寿险(万能型)的缺陷还真不少:

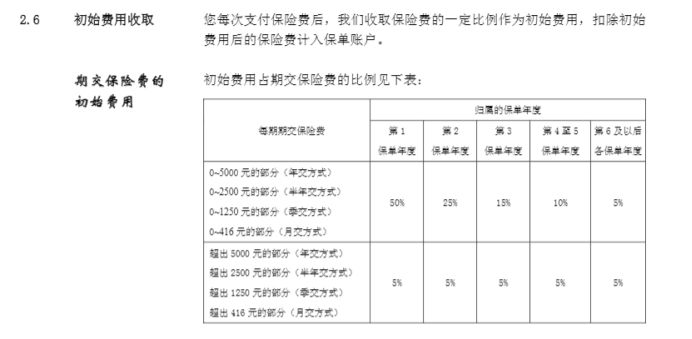

1、初始费用收费高

平安智慧星终身寿险(万能型)会将每年缴纳的保费存入保单账户从而累计收益。

但是,平安智慧星终身寿险(万能型)规定,在每次支付保费后,会收取一定比例的费用作为初始费用。也就是说,每次存进去的钱都是要扣除初始费用的。

可以看到,前五年分别为收取的比例分别为50%、25%、15%、10%、10%,从第6年开始,每年扣除5%。

假设年交5000元保费,也就是存进去了5000元,直接扣除2500元,这初始费用收得也太多了吧?

其实这也是万能险的坑之一,想了解更多关于万能险的具体知识,请移步这里:

用万能险理财,收益稳定又安全?一文起底万能险!baoxian.2239.com2、重疾险保障缺失严重

平安智慧星终身寿险(万能型)的附加险之一是一份重疾险,但这份重疾险只提供重疾保障,缺少了中轻症保障。

对于重疾险而言,中轻症保障是不可或缺的。

随着医疗水平的进步,中轻症被检查出来的可能性大大增加,中轻症保障能在疾病恶化之前,及时将其扼杀在摇篮里。

中轻症保障能让被保人有钱治病,赶上治疗的黄金机会。

但是,平安智慧星终身寿险(万能型)的附加重疾险却不保中轻症,保障内容缺失严重!

此外,平安智慧星终身寿险(万能型)的附加重疾险的保额只有8万,而且还是跟寿险共享保额,当重疾出险理赔后,寿险的保额就只剩2万了。

说实话,保额只有8万确实太少了。在风险来临之际是不足以做到完全覆盖的,只有充足的保额才能转移疾病带来的经济风险。

说到这里,大伙肯定会好奇重疾险的保额该怎么挑吧?这篇干货文可以很好地帮到你:

保险买多少保额合适?说说里面的门道baoxian.2239.com3、重疾险跟意外医疗险不是自带保障

平安智慧星终身寿险(万能型)虽有囊括重疾险跟意外医疗险,但这两项并不是自带的保障,而是需要额外附加的。

消费者若是想附加这两项保障,就必须加钱购买,这样一来平安智慧星终身寿险(万能型)的保费就会增加不少了。

说白了,平安智慧星终身寿险(万能型)这波确实是套路满满啊!

不过,平安智慧星终身寿险(万能型)也已经下架了,大伙如今也买不到这款产品了。

总结:平安智慧星终身寿险(万能型)看似保障全面,实则漏洞百出,缺陷满满。例如初始费用收费高、重疾险保障缺失严重、重疾险跟意外医疗险需要另外附加等。

总的来看,平安智慧星终身寿险(万能型)并不是一款优质的产品,若是追求寿险保障的朋友,学姐建议买一份单独寿险进行保障。

那么,如今市面上有哪些优质的寿险产品呢?传送门已经准备好了:

值得买的十大寿险排行!baoxian.2239.com