终身寿险是一种以被保人身故为给付保险金条件的人身保险,即被保人身故或全残即可获得赔偿金。

当然,这种人身保险也受到了很多消费者的追捧,而近些年来,万能型的终身寿险也受到了很多人的追捧。

尤其是这款来自平安人寿旗下的“智胜人生终身寿险(万能型)”最近更是吸引了学姐的目光。

那么今天,学姐就趁此机会来给大家测评一下这款产品,看看它到底有什么神通!

如果有小伙伴已经等不及想要看测评结果的话,可以直接点赞收藏这篇文章哦:

让我来算算,平安【智胜人生】是怎么把你的钱扣没的!baoxian.2239.com

让我来算算,平安【智胜人生】是怎么把你的钱扣没的!baoxian.2239.com>>智胜人生终身寿险(万能型)的保障责任怎么样?

>>学姐建议

学姐废话不多说,直接上图:

看过了产品图过后,学姐带各位小伙伴来深入分析一波。

1.主险保单账户有猫腻

智胜人生终身寿险(万能型)的保单合同中明确表明了,客户每年缴纳的保费会存入保单账户累计收益!

这样听起来,是不是感觉有种赚到了的感觉。但事实上并没有这么简单,每次存钱的时候是要扣取初始费用的。

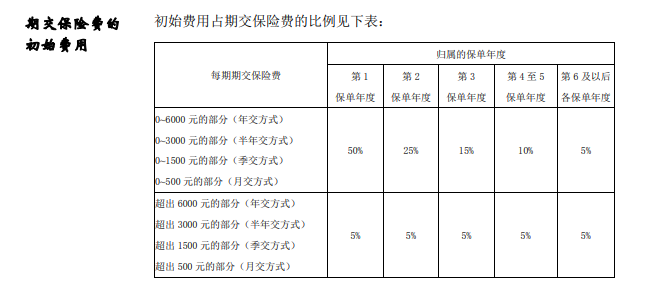

具体每次要扣多少钱,大家可以看下面的这张图:

学姐给大家举个例子,这样各位可以了解的更透彻一些。

假设王先生投保了智胜人生,每年交保费10000元,交20年,由表得知老王首年被扣的初始成本分为两个部分:

6000元以内的部分:6000元×50%=3000元

6000以上的部分:(10000-6000)×5%=200元

这样算下来,相当于老王第一年存入的钱就要扣掉3200元!

2.重疾险保障种类少

智胜人生终身寿险(万能型)所附加的重疾险仅能保障30种重疾,这比市面上大部分重疾险所能保障的数量少的可不是一星半点。

市面上一款普通的重疾险所能保障的重疾数量也是在100种左右的,就更不用说一款优秀的重疾险了。

而且最重要的一点是重疾险要与主险共享保额,也就是说如果重疾险买了10万的保额,主险买了15万的保额。

如果一旦重疾出险,那么主险就将只剩5万的保额,也就意味着,被保人一旦身故,就只能获得5万的理赔金。

所以,大家还不如多看看市面上优秀的重疾险,让靠谱的重疾险给自己一份贴心的保障:

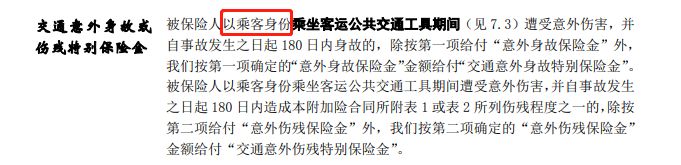

十大值得买的热门重疾险大盘点!baoxian.2239.com3.交通意外身故/伤残保障不全面

大家可以从产品图中看出来,无论是交通意外身故还是交通意外伤残,赔偿比例都还是非常的可观的。

但其实在这其中有一个很大的弊端,不知道大家有没有发现!

就是一定要以乘客身份发生意外身故或伤残,才会有赔偿金。换句话说,因驾驶私家车发生交通意外身故或伤残,不赔!

凭这样的保障力度,着实叫人不够看啊!

4.保底利率低

智胜人生终身寿险(万能型)的保底利率仅为1.75%,大家要知道,目前市面上大部分的终身寿险(万能型)的保底利率都有2%或者2.5%,甚者都有3%的!

这1.75%的保底利率,怎么好意思拿出去跟其他的终身寿险比呢?而大家口中所说的保底利率上不封顶,实际上是无法保证的。

其实大家如果想要获取高收益的话,何不考虑一下理财险呢?点开下面这篇文章,学姐保证干货满满:

十大理财险排行 ▏想买高收益理财保险?这10款别再错过了!baoxian.2239.com5.保障成本不固定

很多小伙伴在投保智胜人生终身寿险(万能型)时,都是看好了这款产品能将保费变成存款的亮点。

但学姐刚才在文章一开始也说了,智胜人生终身寿险(万能型)在将保费变成存款时,会收取一定的保障成本。

而这种保障成本是不固定的,是会随着保障风险涨价的!并且一旦过了一定的年龄,保障成本就会翻倍,甚至成百倍的翻!

现在大家还有觉得这款智胜人生终身寿险(万能型)很划算吗?

综合以上各方面来看,智胜人生终身寿险(万能型)的保障内容可以说是非常一般,不仅没有什么吸引人的亮点,而且还有不少的缺点。

也正如大家所看到的,这款智胜人生终身寿险(万能型)其实并没有所宣传的那么优秀。

不过大家也不用灰心,市面上优秀的终身寿险还有很多呢!刚好学姐手里有一份名单,有需要的小伙伴可以点开看看哦:

值得买的十大寿险排行!baoxian.2239.com