10月22日,银保监会下达了一份《通知》,规定了今后销售的互联网产品只有5类,护理险、分红险、万能险不得在互联网上销售。

如此一来,大批护理险将会迎来停售热潮,其中瑞华已经公布了相关消息:颐悦无忧终身护理保险,将于2021年11月30日24点下架!

颐悦无忧终身护理保险有什么优缺点呢?有没有必要上这趟末班车呢?一起来看看!

经过学姐分析,这款颐悦无忧终身护理保险实质上是披着护理险外衣的增额终身寿险,由于很多新朋友对增额终身寿险并不了解,开始之前不妨来了解一些基础知识,便于更好地阅读下文:

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?baoxian.2239.com

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?baoxian.2239.com>>瑞华颐悦无忧终身护理保险保障内容公开!

>>瑞华颐悦无忧终身护理保险值得买吗?

>>学姐总结

一、瑞华颐悦无忧终身护理保险保障内容公开!学姐整理了一张简洁的产品保障图,先来一起看看:

由保障图可以看到,瑞华颐悦无忧终身护理保险的保障内容其实很简单,提供身故、护理保险金保障。

倘若被保因疾病身故/丧失生活能力且持续至观察期结束,保险公司就可以根据合同约定给付相应的保险金。

其中,丧失生活能力指的是“确诊丧失独立完成六项基本日常生活活动中的三项或三项以上的活动能力”,具体内容如下:

穿衣:自己能够穿衣及脱衣。

移动:自己从一个房间到另一个房间。

行动:自己上下床或上下轮椅。

如厕:自己控制进行大小便。

进食:自己从已准备好的碗或碟中取食物放入口中。

洗澡:自己进行淋浴或盆浴。

保险小白买保险时,常常会遇到很多保险专业术语,不了解的话很容易吃亏,贴心的学姐整理好了一份保险知识小手册,快快收藏起来:

超全!你想知道的保险知识都在这baoxian.2239.com那么接下来,学姐就来和大家分析一下这款产品有何亮点。

1、现金价值高

现金价值,就是我们退保时可以领取到的钱,而增额终身寿险的收益是和保单现金价值相挂钩的。

我们一起来看看瑞华颐悦无忧终身护理保险的表现如何:

由图可见,在第六个保单年度时,保单的现金价值就大于累计已交保费了,也就是说这个时候已经回本了。

在被保人70岁时,保单现金价值高达130万,翻了2.6倍!收益十分可观!

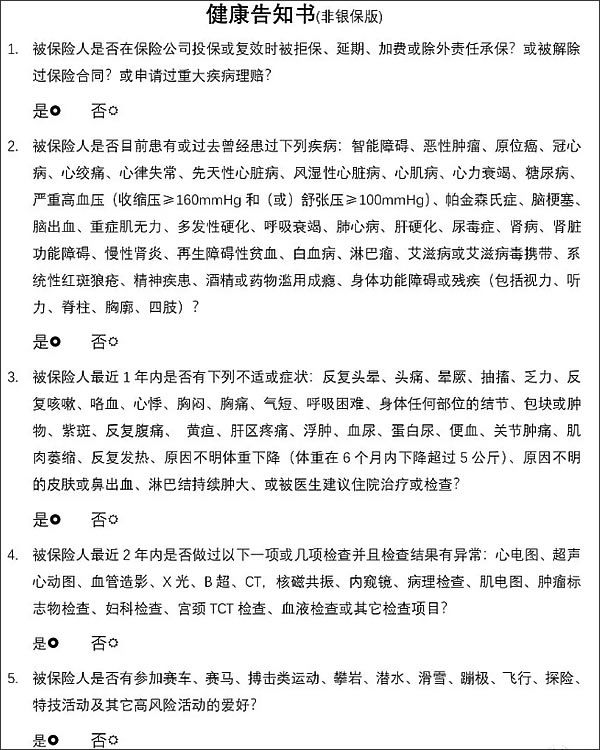

2、健康告知宽松

健康告知,就是保险公司需要了解被保人的健康状况,所以做出了一份调查问卷,以此来检测被保人的风险状况。

健康告知越严格,投保的门槛就越高,对消费者而言也就越不利。

不过瑞华颐悦无忧的健康告知只有5条,算是比较宽松的,对消费者而言比较友好:

关于健康告知,学姐之前写过一篇非常详细的科普文,感兴趣的朋友可以点击扩展阅读:

什么是健康告知,一文解析!baoxian.2239.com1、缴费期单一

瑞华颐悦无忧终身护理保险仅提供了一档缴费期限:5年,对于想长期投资的人群来说就非常不友好了,产品灵活性非常低。

3、不支持加保

在复利条件下,投资的本金越高,后续的收益也会越高。

而瑞华颐悦无忧终身护理险没有提供加保功能,对前期预算不足的消费者来说是非常不利的。

而市面上其他同类型产品,是支持加保的,可以持续投资,倘若后续闲散资金充足了,就能灵活加保。

4、保障内容窄

瑞华颐悦无忧终身护理险提供的保障为疾病身故,倘若被保人是因为意外导致的身故,那么就只能退回现金价值。

倘若被保人不幸在投保前期(保单第六个年度前)意外身故,那么保险公司赔付的保险金是小于已交保费的。

除此之外,瑞华颐悦无忧终身护理险还缺失了全残保障,保障内容非常非常窄。

三、学姐总结总的来说,瑞华颐悦无忧本质属于增额终身寿险,只不过附带了护理保障。

如果配置了其他人身险种(重疾险、医疗险、意外险)的情况下,还想配置一份理财险保险,可以考虑入手。

最后提醒一句,学姐接到保司通知,瑞华颐悦无忧终身护理险将于11月30日24时停售,有投保意向的朋友可要抓紧了!