不敢看体检报告、害怕去医院,已经成为年轻人的常态。生一场大病,带来的是生理和经济的双重打击。

而配置一份重疾险,就能有效的帮助我们转移罹患重疾带来的经济风险。也因此,近年来越来越多人都选择购买一份重疾险,求个安心。

但是不少朋友发现,自己买不了重疾险,这是为什么呢?今天学姐就来和大家探讨一下这个话题。

开始之前,不妨先看看这篇文章,学习一下保险基础知识,不做保险小白从现在开始:

超全!你想知道的保险知识都在这baoxian.2239.com

超全!你想知道的保险知识都在这baoxian.2239.com>>哪些人不能买重疾险?

>>学姐总结

一、哪些人不能买重疾险?1、年龄限制

投保重疾险的第一门槛就是年龄限制。一般来说,重疾险对小孩的限制并不大,一般出生满7天或者满30天就能投保了。

但是对中老年人群来说,就不太友好了,一般70岁以上的人群是很难买到重疾险的,很大程度会遭到保险公司拒保。

除此之外,50岁以上人群即使能买到重疾险,也非常容易存在保费倒挂的情况,即保费大于保额,这样保险是毫无杠杆性而言的,并不值得配置。

保险公司做出这样举措也是无可厚非,毕竟被保人的年龄越高,罹患疾病的概率也就越高,保险公司需要承受的风险也就越大。

那么对于中老年来说,学姐更加建议配置一份防癌险,和重疾险相似,只不过保障范围缩小了,仅保障癌症,但是价格会比重疾险更加实惠。

2、职业限制

一般情况下保险公司将职业分为1-6类,级别越高意味着风险越大:1-3类属于低危职业,4类属于中等风险职业,5-6类为高危职业。

目前市面上的重疾险,一般仅允许1-4类人群投保。

5类:高风险,危险性较高的工作,如高空作业、刑警、电工等。

6类:高风险,高危职业,如消防员、水手、防爆警察等。

如果是以上职业类型的人群,部分有职业限制的重疾险就无法投保了,不过也并非买不到重疾险,只不过局限性会相对较大,或者会出现加费承保的情况。

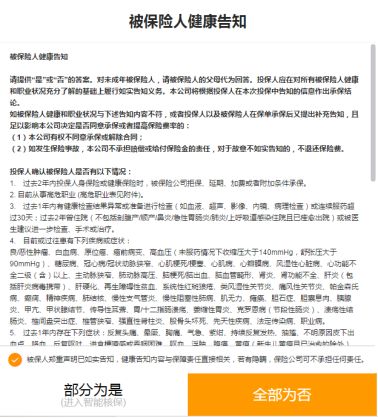

3、健康告知限制

什么是健康告知呢?简单的说,就是保险公司需要了解你个人的健康状况,基此对投保人提问各种相关的健康问题,相当于一个调查问卷,如图所示:

每款重疾险的健康告知内容会有所区别,大家在投保的时候就能很清晰的看到。倘若不能通过健康告知,那么很大程度是无法投保重疾险的,保险公司普遍会拒保。

所以对于有既往病症的人群而言,投保重疾险就有些困难了。

值得一提的是,健康告知是投保重疾险时非常重要的环节,大家一定要如实告知,不要隐瞒既往病史,否则会影响后续的理赔!

健康告知应该怎么做呢?有没有什么小技巧?不妨看看保险专家是怎么说的:

投保时,健康告知有什么小技巧?baoxian.2239.com但是目前市面上也推出了很多健康告知宽松的重疾险产品,对既往病症患者非常友好,比如前段时间同方全球推出的凡尔赛1号重疾险,像大三阳、抑郁症、肠梗阻、哮喘等疾病人群,是很难买到重疾险的,但是凡尔赛1号都能给到投保的机会。

对这款重疾险感兴趣的朋友,学姐已经整理好一份详细的产品测评了,大家自取:

买同方全球「凡尔赛1号」之前,我想告诉你这些真相!baoxian.2239.com所以呀,学姐也一直强调,重疾险越早买越好,不要真的等到生病了才想起来买重疾险!真的等到这个时候,是想买也买不了!

二、学姐总结最后,学姐也准备了一份小礼物——重疾险产品榜单,是学姐在上百款重疾险产品中筛选出了10款最具性价比的产品,近期有投保重疾险意向的朋友不妨了解看看:

十大值得买的热门重疾险大盘点!baoxian.2239.com