最近茅台股票又跌停了,买了这只股票的朋友们,你们还好么?高风险一直是股票的代名词,相比起这类理财方式,年金险就显得稳健多了。

毕竟,年金险几乎可以说是零风险,收益是能稳拿到手的。

不少保险公司为了抢占年金险市场,纷纷推出了新产品,中邮人寿也不例外,于近日重磅上线了绵绵寿邮爱颐生养老年金险。

这款产品到底怎么样呢?看完这篇测评文你心里就有数了。

在开始之前,学姐送上年金险的防坑指南,朋友们可要收好了:

学会这招,远离年金险99%的坑baoxian.2239.com

学会这招,远离年金险99%的坑baoxian.2239.com本文重点:

绵绵寿邮爱颐生养老年金险长什么样?

绵绵寿邮爱颐生养老年金险的收益如何?

一、绵绵寿邮爱颐生养老年金险长什么样?

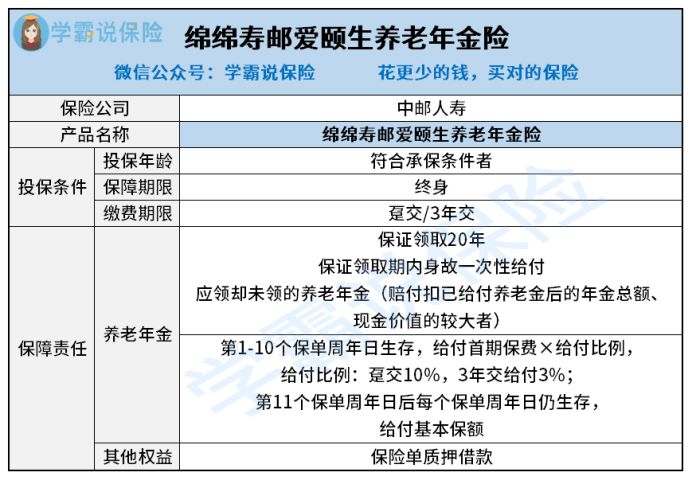

话不多说,让我们先来看看绵绵寿邮爱颐生养老年金险的精华图:

如图所示,绵绵寿邮爱颐生养老年金险的保障内容很简单,年金给付形式只有养老年金一种。

接下来,让我们仔细来分析下绵绵寿邮爱颐生养老年金险有哪些亮点跟缺点吧~

>>绵绵寿邮爱颐生养老年金险的亮点

1、保证领取20年

保证领取的意思是,在规定的年限内,每年都能领取年金,无论被保人是否身故。

市面上很多年金险都没有保证领取条款,若被保人在保险期间内身故了,剩下的年金受益人就没法继续领取了,这样的话损失可就大了。

而绵绵寿邮爱颐生养老年金险却能保证领取20年,在这20年内,即便被保人不幸身故了,受益人依旧可以领取剩下的年金,诚意满满!

不过,保证领取20年却并不是市面最优水平,如今已经出现了几款能保证领取25年的产品,例如泰康岁月有约年金险。

若是想深入了解这款产品的话,请移步这里:

泰康岁月有约年金险真实收益曝光,一年利滚利能赚多少?baoxian.2239.com2、领取时间早

市面上很多年金险,一般来说要等保单生效后5年才能领取年金。

而绵绵寿邮爱颐生养老年金险却不一样,年金领取时间非常早,保单生效后第一年就可以领取年金,等待时间非常短。

相比那些需要等好几年才能领取年金的产品,绵绵寿邮爱颐生养老年金险在年金领取时间上确实做得不错!

>>绵绵寿邮爱颐生养老年金险的缺点

1、缴费方式选择少

绵绵寿邮爱颐生养老年金险只提供两种缴费方式:趸交和3年交。

市面上很多同类型产品针对缴费方式设置了很多种选择,例如5/10/15/20年交,能让消费者根据自身需求进行自由选择。

对比之下,绵绵寿邮爱颐生养老年金险的缴费方式选择面就显得有些窄了。

2、领取的年金种类少

一般来说,很多年金险都设置了不少年金种类,例如祝寿金、生存金、特别生存金等,这样能让受益人领取更多种类的年金,有更好的现金流去规划老年生活。

但是,绵绵寿邮爱颐生养老年金险只有养老年金一种,可领取的年金种类确实太少了。

话说回来,年金险最主要看的还是收益,那么绵绵寿邮爱颐生养老年金险的收益如何呢?下文才是重点!

若是赶时间的话,也可以直接取走测评重点:

看完你就知道中邮人寿绵绵寿邮爱颐生养老年金保险好不好!baoxian.2239.com二、绵绵寿邮爱颐生养老年金险的收益如何?

以60岁男性老李为例,投保绵绵寿邮爱颐生养老年金险,年交保费1000元,分3年交,来看看收益情况如何:

保单的第一年,61岁的老李可以领取490元,此时的收益情况比较差,现金价值并不高。

当保单来到第三年时,此时老李63岁,可领取的年金为1976元,是保单现金价值最高的时候。

此后,可以看到保单的现金价值是逐年变少的,当老李100岁时,现金价值只有44元了。

每年领取的年金越来越少,这点钱在通货膨胀更加严重的未来就更加微不足道了,可见绵绵寿邮爱颐生养老年金险的收益并不能令人满意!

买年金险的初衷,就是为了获得更高的收益,不然这份年金险买的意义就不大了。

那么,如今市面上有哪些收益较高的年金险产品呢?看这份榜单就够了:

想买高收益年金险?这10款别再错过了!baoxian.2239.com总结:绵绵寿邮爱颐生养老年金险有优点也有缺点,优点是能保证领取20年、领取年金早;缺点是缴费方式选择少、年金领取种类少。

最要紧的是绵绵寿邮爱颐生养老年金险的收益还不咋地,离优质年金险确实还有些差距呀!