重疾险和医疗险同属于健康保险,都是保障疾病的保险。

很多朋友理不清他们的区别,以为买了其中一个,就不用买另外一个。

这样的认知其实是错误的,它们非但不会相互排斥,反而还互为补充呢。

看到这里,可能很多朋友满脸惊讶,“这到底是为什么”?

学姐今天就帮你们理清重疾险和医疗险的关系,以及教会你们该如何购买到自己心仪的产品。

由于下文将涉及很多专业词汇,为了你能够更好地理解下文,我建议你先了解下保险的基础知识。

买保险之前,一定要先搞清楚这些关键知识点!baoxian.2239.com

买保险之前,一定要先搞清楚这些关键知识点!baoxian.2239.com本文重点:

>>重疾险是什么?医疗险是什么?

>>重疾险和医疗险的区别是什么?

一、重疾险是什么?医疗险是什么?重疾险和医疗险同属于健康保险,想要知道它们有什么区别,我们得先了解它们的定义。

1、重疾险

重疾险即重大医疗保险,顾名思义,就是保障重大疾病的保险。

在重疾险合同约定的保障期内,如果被保人罹患合同约定的重疾,并且满足合同的赔付条件,就能够拿到保险公司一次性赔付的保险金。

了解完重疾险的定义,可能有些朋友并不清楚重疾险到底可以保哪些疾病,学姐把重疾险必保的疾病整理好放在下方链接,详情请戳:

重疾险究竟保哪些疾病?不知道这些千万别乱买!baoxian.2239.com2、医疗险

医疗保险是指以保险合同约定的医疗行为的发生为给付保险金条件,为被保险人接受诊疗期间的医疗费用支出提供保障的保险。

换句话说,医疗险就是一种能够报销医疗费的商业医疗保险,只要生病住院就能够进行报销。

看到这里,你应该知道了重疾险和医疗险分别是什么,接下来我们讲一讲它们的区别。

二、重疾险和医疗险的区别是什么重疾险就像一个土豪,只要确诊了重大疾病,并且满足了合同约定的赔付条件,就能够一次性拿到一大笔钱。

这笔钱是固定的,一般是保额或者保额的一点几倍,而且这笔钱我们想怎么用就怎么用,没有限制。

重疾险的保障期限长,也可以选择保至终身,赔付的金额多,但是保费贵。

而医疗险更像是一个精打细算的会计,赔付的金额只能是你生病或者受伤住院了,所产生的医疗费用。

花了多少钱,就能够报销多少钱。

但是这个会计可精明得很,还会盯着你有没有社保,社保报销的部分就不能够再报了。

和重疾险的保障期限不同,医疗险的保障期限较短,难以保障终身。

但是医疗险覆盖的风险范围很广,保费相对便宜。

如果看到这里你还不明白重疾险和医疗险的区别,我建议你看下这篇更详细的文章:

重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?baoxian.2239.com在这里学姐有必要提醒一下大家:虽然重疾险和医疗险都是保障疾病的保险,但并不意味着我们随便买一个就可以了。

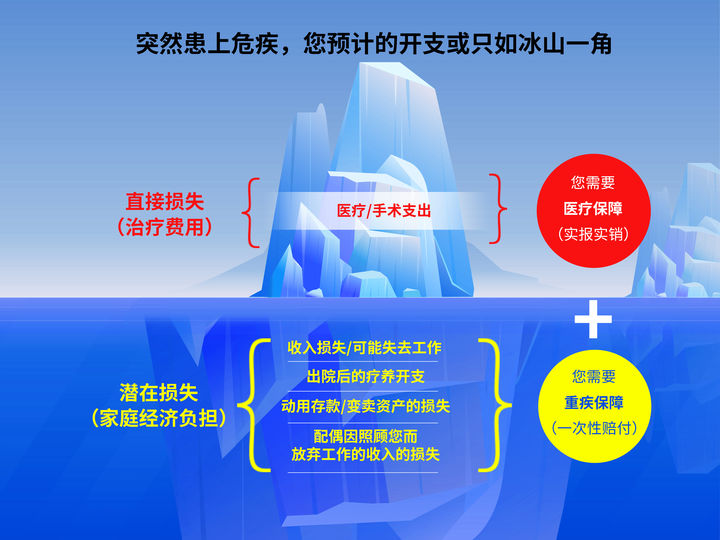

我们先来看一幅图:

这幅图简单明了地告诉我们同时配置重疾险和医疗险的必要性。

如果突然不幸罹患危疾,你预计中的开支或许只是冰山一角,真实的开支可能会颠覆你的想象,这并不是危言耸听。

首先,治疗疾病所需要的一系列费用就是你的直接损失,这些损失医疗险能够实报实销,给予你治病的底气。

其次,你还有一些潜在损失,例如:因患上疾病而无法工作导致的收入损失、家人因照顾你而放弃工作的收入损失,还有疾病康复后的疗养费用等等。

假如你拥有一份重疾险,此时便可以很好地补偿你的这些损失。

所以我们很有必要同时配置重疾险和医疗险,这两者起到了相互补充的作用,可以给予我们更加全面的保障。

总结:重疾险是保障重大疾病的保险,而医疗险则是一种能够报销医疗费的商业医疗保险。

医疗险可以报销治病费用,重疾险赔付的保险金可以补偿我们的潜在损失。

两者互为补充,可以让保障更加全面,很有必要同时配置。