学姐可以肯定的说,条件允许的情况下当然是首选“储蓄型”重疾险!相比起消费型“摸不见看不着,没出险钱全白交”,怎么看都是“有事赔钱,无事存钱,你的钱还是你的钱”的储蓄型要更香啊~

一般情况下,除了返还型重疾险不建议购买,消费型和储蓄型都不失为好的选择,两者保障只差在了会不会赔身故,可别小看这点小差别,对理赔可有大影响!

买保险不带身故也可以?太天真了吧?baoxian.2239.com

买保险不带身故也可以?太天真了吧?baoxian.2239.com储蓄型凭什么“打赢”消费型?

想买好重疾险,这些一定要注意!

很多人直观感受上认为消费型比储蓄型要便宜,学姐这里就得替储蓄型打抱不平了,抛开保障责任单纯对比保费,那不是纯纯的耍流氓吗!储蓄型保障的是疾病和身故,二选一,保障责任更为全面;而消费型就只赔疾病,看似便宜,实际上只保了一半的风险。

那这个身故责任真的值得我们多花的保额吗?人一辈子总是要经历生老病死,带身故的重疾险最大的好处就是不局限在合同规定的疾病,其他原因造成的身故照样也能赔,交的保费再多也只是放保险公司存着,钱迟早是能拿回来的。光这一点来看,保身故这钱可就花得太值了~

买重疾险需要带身故的另一个重要原因,那就是重疾险并不像大家以为的都能确诊即赔!买消费型重疾险,因疾病出险时也很可能出现“人财两空”的尴尬情况。

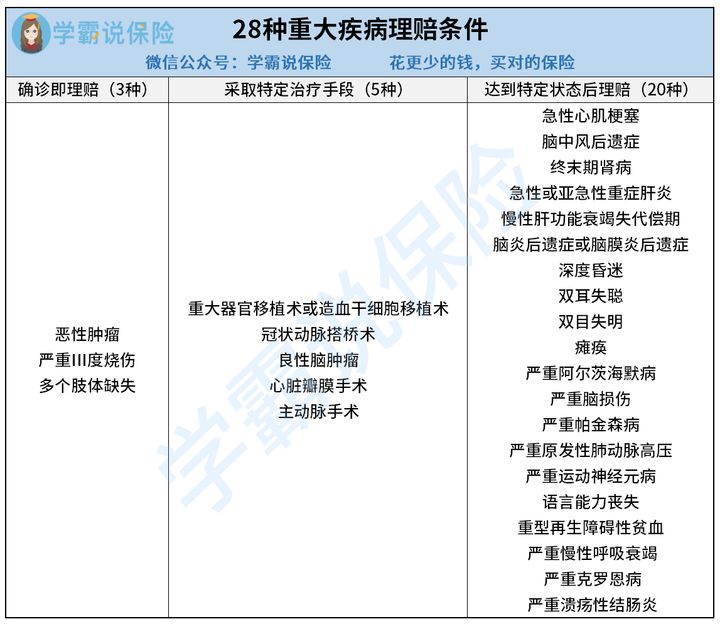

一定还有人不知道,重疾险的理赔条件其实是有门槛的,学姐整理为以下三类:

想不到吧,重疾险真正确诊即赔的疾病竟然只有三种,其他25种就得达到合同规定的条件才能获得理赔。这样也就意味着,买了不含身故责任的重疾险后,还没来得及达到重疾理赔的条件就身故,是没办法获得理赔金的!

从条款里可以看到,像常年占据中国人十大死因之首的中风,就是得在确诊180后达到约定的状态才能理赔:

而现实是很可能根本撑不过那么长时间人就没了,碰上这种情况,不带身故责任的重疾险会直接判定为没有达到理赔条件,自然就不会进行理赔。

更不用说像“猝死”这种生死一瞬间的疾病,之前有数据统计过,有80%的猝死属于心源性猝死,而心源性猝死中,高达65%的人死于发病后的15分钟。这意味着很可能人还没送到医院就挂了,什么医疗诊断都来不及做,更别说能提供猝死的证明材料。没有相关检查报告作为理赔依据,保险公司就无法理赔,而带有身故责任的重疾险根本不需要我们顾虑那么多,就是一个字:赔!

除此之外,重疾险所保疾病还有这些陷阱需要注意,在挑选产品时我们不得不防:

重疾险所保疾病常见的坑?不知道这些千万别乱买!baoxian.2239.com看到这你总该明白,为什么储蓄型重疾险能“打赢”消费型了吧~

二、想买好重疾险,这些一定要注意!当然了,我们买重疾险为的还是转移大病风险,不论是消费型还是储蓄型,这两点不注意,还是在花冤枉钱:

1. 按需配置,保额优先

重疾险购买的第一原则就是保额优先,现在就医治疗动辄就是几万、几十万的开销。如果买的保额不够,在疾病面前就只是杯水车薪,根本无法弥补疾病带来的损失!那买的重疾险就没有发挥出真正的价值和作用,不就白买了吗?

所以在购买重疾险时,建议保额最低购买30万,至少要达到最基本的治疗标准。如果预算不足,购买重疾险的时候可以舍弃一些不重要的附加功能把保额做足。

那保额买得越高越好吗?高保额相应地也要付出高保费,不知道该怎么结合自身情况买合适的保额?这篇文章一定可以帮到你:

保险买多少保额合适?说说里面的门道baoxian.2239.com2、看产品保障是否全面

一款保障全面的重疾险不仅要包含重疾和轻、中症,还要看高发重疾对应的高发轻中症覆盖率,是否设置有额外赔等,保障越全面对我们越有利,出险时获赔的概率也越大。

想要买到真正优秀的重疾险需要考量的地方很多,不知道怎么判断的朋友这篇文章绝对不要错过:

好的重疾险原来长这样!你被骗了这么多年...baoxian.2239.com回归正题,消费型重疾险热销自然也有它的道理,前面也讲了储蓄型重疾险的保费比较贵,对于预算不是很充足的朋友来说,强行买储蓄型经济负担可能会比较大,钱包容易顶不住。而消费型重疾险对这部分人就比较友好了,可以花比较少的钱就获得疾病保障。

所以无论是消费型还是储蓄型重疾,都得结合自己的需求选择,适合的才是最好的。