用视频记录抗癌生活的女孩霍九九去世了,身患癌症却一直笑对病魔,她的乐观天性感染了很多人。大部分人在得知自己或者家人患重病时,都做不到那么乐观,首先为病情担忧,其次就是为治疗费用担忧,不少人在患上疾病之后才后悔为什么没有提前购买保险!

学姐经常收到粉丝的私信,患上XX疾病还能不能买重疾险?为此学姐找到了一款投保门槛超级宽松的产品——凡尔赛1号,马上介绍给大家!

健康告知是带病投保最难跨过的一道槛,不少人为了能够顺利投保,没有如实做好健康告知,导致后续理赔出现了很多麻烦,所以关于健康告知的知识大家最好了解一下:

关于健康告知,你想知道的都在这里了baoxian.2239.com

关于健康告知,你想知道的都在这里了baoxian.2239.com凡尔赛1号的投保门槛究竟多宽松?

凡尔赛1号的保障好不好?

健康险一般都有健康告知,患有严重疾病的人群大部分情况下都会被保险公司拒保。

而凡尔赛1号即便不符合健康告知,也能进行智能核保,有机会以标准体承保、加费承保或者除外承保,对身体异常的人群很友好。

前段时间,凡尔赛1号对核保系统进行了再次升级,增加了人工核保,还支持复议,即投保时被除外或者加费,后续有好转或恢复健康,可以申请再次审核,有机会以标准体投保。

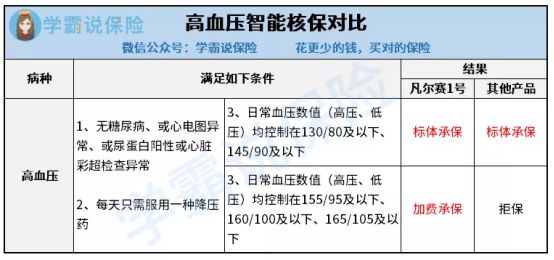

以下是凡尔赛1号对于乙肝病毒和高血压的智能核保情况,大家可以看看:

凡尔赛1号除了对于高血压、乙肝病毒要求宽松以外,对于高血压、肺结节、慢性胃炎、抑郁症等疾病要求也不严格,投保门槛比一般重疾险要宽松很多,是一款非常人性化的产品。

同方全球相较于平安、人保之类的大牌公司比较低调,可能有不少人会担心这家公司是否靠谱,学姐给大家分享一篇同方全球的科普文,了解完它背后的靠山,大家一定会惊呼:

同方全球人寿怎么样,有哪些产品,哪个好?baoxian.2239.com我们来看看凡尔赛1号的保障图:

1、重疾赔付大气

在60岁前首次确诊本合同约定的重大疾病,可额外获赔80%保额,最高到手180%保额!另外,在60-64岁患上合同约定的重疾,也有30%保额的额外赔付金。

举个例子,30岁男性投保,购买了50万保额,如果在50岁首次确诊肺癌,被保人可获得90万赔偿金。如果是在63岁才首次确诊的肺癌,也有65万的保险金。

年纪越大,患上重病的概率就越大,而市面上超过60岁患上重疾还有额外赔的重疾险凤毛麟角,从这一方面看来,凡尔赛一号非常人性化。

没有对比就没有伤害,大家可以看一下全国热门的重疾险产品对比图,了解凡尔赛1号的重疾赔付条件究竟有多好:

全国热门的136款重疾险对比表baoxian.2239.com2、轻症、中症共享5次赔

凡尔赛1号的轻症、中症共享5次赔付次数,无论是三种轻症、两种中症还是五次中症,只要申请次数不超过五次都可理赔。

因为我们无法预知自己将会患上什么疾病,所以灵活的赔付组合更有利于我们申请理赔。

3、可选癌症三次赔付

大量临床数据表明:癌症患者术后1年复发率为60%,至少80%患者在5年内死于复发和转移,但只要熬过这五年,存活率就非常高。

凡尔赛1号重疾险附加恶性肿瘤扩展金,最高赔付3次,每次赔付100%的基本保额,不会因为理赔次数越多,赔付比例就随之下降。能够提供更充足的资金支持被保人进行治疗。

因为篇幅有限,凡尔赛1号更详细的内容就不开展叙述了,感兴趣的朋友可以自己看下文:

买「凡尔赛1号」之前,我想告诉你这些真相!baoxian.2239.com学姐给大家推荐凡尔赛1号并不只是因为它的投保门槛低,还因为这款产品保障全面、赔付力度大,是一款性价比不错的产品,想要带病投保的朋友,千万不要错过凡尔赛1号哦~