人活一辈子,生病是难以避免的,小到普通感冒,大到恶性肿瘤,谁也不能预测自己的未来。一旦生病住院,各项支出以及造成的损失多少会对生活造成影响,这时要是有医疗险和重疾险“伸出援手”,能帮我们解决不少麻烦。

但很多人不解的是:“重疾险跟医疗险到底有啥区别?”学姐今天就要讲,不仅有区别、而且区别可大了去了!也许你粗略一看,感觉两者解决的都是看病赔钱的问题,但事实上它们甚至都不是一个险种的!用一句话来形容就是:医疗险主要解决眼前的苟且,诗和远方还得交给重疾险来实现。

医疗险和重疾险区别在哪?有了医疗险还需要买重疾险吗?baoxian.2239.com

医疗险和重疾险区别在哪?有了医疗险还需要买重疾险吗?baoxian.2239.com你真的了解重疾险和医疗险吗?

重疾险和医疗险怎么买划算?

重疾险和医疗险这一对“好基友”总喜欢成双成对的出现,这就导致很多朋友对它俩傻傻分不清楚,认为“既生瑜何生亮”,其实不然:

很惊讶吧,两者区别竟然这么多!接下来学姐会挑几个重点详细说明,重疾险和医疗险扮演的角色大有不同:

1、赔付方式不同

医疗险跟医保一样属于报销型保险,在该给钱的时候就会化身精明的小会计,保障范围内花多少报多少,计算得明明白白才给安排报销,作用在于补偿生病时的医疗费用支出。

而重疾险属于给付型保险,只要确诊合同约定的疾病,这位阔绰的大土豪就会登场伸手搭救,直接赔你一大笔钱!由于这笔赔付金我们可以拿来自由支配,所以重疾险本质也是“收入损失险”,可以保障患病期间失去经济来源的生活。

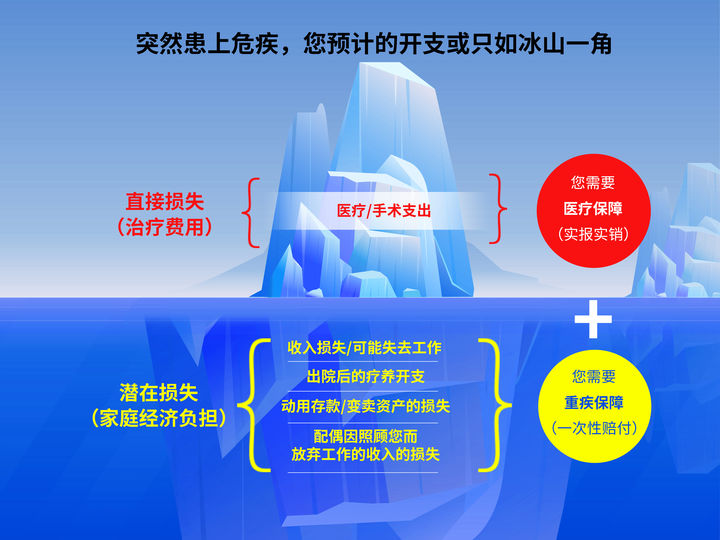

这点也是重疾险和医疗险最大的区别,从上图我们可以看到,医疗险保障的不过是冰山一角,只能在保障范围内花多少报销多少。至于其他营养费、康复费那些?不好意思,自己掏腰包吧。

而重疾险对于维持病后生活质量有着不可替代的地位,不管是用以解决就诊医疗费用,还是为出院后的身体康复提供资金支持、弥补因无法工作而导致的收入损失等,想怎么花就怎么花!只不过市面上的重疾险产品五花八门,想让重疾险发挥它最大的作用,首先第一步就是要挑对产品:

重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑baoxian.2239.com2、覆盖风险不同

重疾险光从字面上理解我们就能知道,重疾险是管疾病的保险。“重”表明了程度:针对的是严重的风险,而“疾”表明了保障范围,保的是疾病,所以说,重疾险能够达到理赔条件的病情一般都比较严重。

像我们经常听到的癌症、急性心肌梗死、脑中风、瘫痪等都属于重大疾病的保障范畴,基本上高发的疾病都涵盖在内,能够很大程度帮助我们转移风险:

重疾险究竟保哪些疾病?不知道这些千万别乱买!baoxian.2239.com医疗险虽然也是保障疾病,但不限疾病大小,只要在保障范围内都能赔,广泛覆盖风险。在生活中很多需要住院治疗的情况,比如骨折、胆结石等,因为不属于重疾的范围,重疾险自然无法给予赔付。但医疗险可以帮忙报销医疗费用,使疾病对原有生活水平造成的影响降到最低。

3、投保价格不同

这点不用学姐多说大家也知道,毕竟医疗险保额高、价格便宜,早就是众所周知,这也是大家比起重疾险更愿意买医疗险的最大原因。

不过学姐可能要打破大家一直以来的印象了,其实医疗险的便宜也不过是一时的,而且还会面临失去保障的风险!

因为随着年龄增大,医疗险每年的保费也会不断上涨,一般到50岁左右保费也要千儿八百块。最重要的是,现在大多数的医疗险都是买一年只保一年,最多的也就保证20年续保,没办法像重疾险一样可以保至70岁甚至保终身,稳定性比较差。

这意味着产品随时可能下架,一旦下架就没办法继续投保了,哪怕再花时间物色新的医疗险产品,也照样避免不了下架风险。

最惨的还是,等年纪大了或者身体出现异常,就很难通过产品的投保门槛,保障期限一到保险公司就不给你续保了,只能在疾病风险里裸奔...

千万不要小看医疗险的续保问题,一个不好就会失去保障:

医疗险续保怎么做,要注意哪些地方?一文解析!baoxian.2239.com相比起来重疾险就稳定多了,哪怕保费贵点也物超所值了。毕竟投保之后不用担心保费可能会上涨,每年只需按购买当时的价格交保费就行,不需要再进行健康告知,也不必担心产品下架,因为就算下架也完全不影响后续的保障!简直不要太省心了~

二、重疾险和医疗险怎么买划算?看到这里,大家应该也发现了,重疾险和医疗险都各有所长,并不能互相替代,经常同框出现自有它们的道理。学姐这里也建议,要想更好的补充保障缺口,医疗险和重疾险两者都必不可少!

医疗险几百块就能撬动几百万保额,足以承担报销医疗费用的角色,同时对疾病的保障范围几乎没有限制,包容度非常高。

但单靠一份医疗险,保障就太过单薄了。这时候重疾险在此基础上加固夯实,弥补医疗险触达不到的部分,提供持久稳定的保障,互相合作成为抵御疾病风险最坚固的保护伞。眼前的苟且和诗与远方是可以兼得的啊~