在这个“以命换钱”的时代,大家一边勤勤恳恳挣钱,一边小心翼翼守命,当两者相遇时,就会上演一场到底谁更重要的精彩戏码。

很多保险购买者就是如此,下定决心购买重疾险之后,又在保额上犯了难,少了担心保障不充足,多了又怕口袋支撑不住...

那么,重疾险投多少保额才合适呢?其中门道可不少:

保险买多少保额合适?说说里面的门道baoxian.2239.com

保险买多少保额合适?说说里面的门道baoxian.2239.com全文两分钟即可阅读完毕,知识却获益终生,一起来看看吧~

本文重点:一、重疾险到底买多少保额合适?

二、凡尔赛1号,人生关键期保额加倍多!

保险界中有这样一句话:“重疾险买的就是保额。”

的确如此,因为作为一次性给付型的保险产品,保额就是保障的买断形式,其重要程度不言而喻,因此,重疾险的保额一定要涵盖以下费用:

1、重疾医疗备用金

据数据统计,28种高发重疾的治疗费用一般为20-50万元,不同疾病质量费用也有有所差异,一般会按照平均值来取医疗备用金,也就是30万元。

2、收入损失及后续康复费用

对于老人孩子而言,一旦患有重疾,治疗期间需要照顾,或多或少会对家庭经济支柱的工作产生一些影响;对于家庭经济支柱而言,罹患重大疾病的处境更加艰难,不仅要承受疾病的痛苦,还要承担工作中断、丧失收入带来的经济压力,甚至会因此对整个家庭产生巨大冲击。

所以说,为了将患重疾对生活带来的影响降至最小,保额一定要将收入损失部分一并覆盖。

除此之外,重疾治疗后会有3-5年康复期,在这个时期吃药、复查也是一笔不小的费用,同样也需要纳入保额之内。

以我国国民收入水平和医疗水平计算,这两项的费用平均为20万元。

由此可得,重疾险投保50万对于绝大多数普通家庭而言是一个较为合适的选择,当然这并非标准,对于收入较低或收入水平更高的人群要因需而定,具体分析。

并且,很多重疾产品都会有额外赔付,意味着患病后得到的保额会更多!这十款热门重疾险就是如此,想要更多赔付的朋友不妨去看看:

十大值得买的热门重疾险大盘点!baoxian.2239.com学姐为大家介绍其中一款“王炸”产品,不仅赔付优秀,还有更多惊喜亮点!

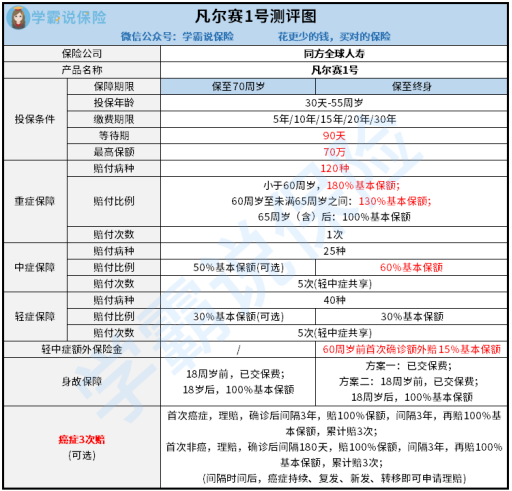

废话不多说,大家先来看凡尔赛1号的产品保障图:

由保障图可知,凡尔赛1号的赔付条件非常优秀,不仅三项基础保障的赔付均达到市面优秀水平;其重疾额外赔更是令人眼前一亮,它对两个年龄段设置了不同程度的重疾额外赔:60周岁前确诊合同所保重疾,额外赔付80%保额,最终能到手180%基本保额;倘若60-64岁确诊,也可额外获得30%基本保额!

这样一来,不仅给人生关键时期提供了充足的保障;而且符合社会老龄化、延迟退休的现实情况,非常具有前瞻性。

除了赔付给力,凡尔赛1号还有很多亮点:

1、保障内容全面

凡尔赛1号的保障内容涵盖轻中症保障和重疾保障,并且对重疾和中症都设置了不同比例的额外赔付。不仅如此,它还自带身故保障和被保人豁免保障,可选恶性肿瘤三次赔,保障内容可谓一应俱全,可以满足大多数人的投保需求。

2、恶性肿瘤三次赔

凡尔赛1号的恶性肿瘤扩展金设置科学,对比市面上多数提供癌症二次赔的产品,凡尔赛1号在其基础上又增加了一次赔付机会,让消费者可以享受癌症三次赔的保障,面对癌症持续、复发、转移和新发时所面临的经济压力就大大减小。

可能有很多朋友还不知道癌症多次赔付的重要性,这篇文章告诉你原因:

「癌症二次赔」有必要附加吗?不搞懂这几点小心白花钱!baoxian.2239.com3、绿通服务实用

凡尔赛1号与全国700多家三甲医院有所合作,“一号难求”的四川华西医院也位列其中。不仅如此,它还可以及时帮患者安排权威医院的手术/住院,让患者有机会享受到全中国最尖端的医疗技术和医学人才。

除此之外,凡尔赛1号还提供在线专家问诊,私人电话医生;即使在疫情环境下也可以通过线上方式进行及时咨询,贴合大家的现实需求。

另外,它上个月还全新上线了人工核保,支持复议,给健康异常者提供更多机会,身体有些小毛病的朋友千万不要错过这个机会了:

买同方全球「凡尔赛1号」之前,我想告诉你这些真相!baoxian.2239.com投保重疾险,建议购买50万保额,在提供充分保障的同时也不会产生过多经济压力;特殊情况人群要结合自身情况进行选择,遵循“充足且合适”的原则即可。

想要一对一建议可以在下方留言,学姐会做出最专业的回答~