很多人在申请重疾险理赔时很疑惑,明明是确诊了重疾险保险合同里保障的疾病,保险公司却说赔不了,这是怎么回事呢?为什么不能理赔?

不用着急,这种情况往往不是保险公司忽悠人,而是因为自身没有注意到一些关于理赔的细节,或者不清楚理赔流程,学姐今天就来好好讲讲。

如果不只是投保了重疾险,还要注意重疾险和其他险种的理赔会不会冲突:

重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?baoxian.2239.com

重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?baoxian.2239.com本文重点:

重疾险理赔难的真相竟然是这样!

掌握流程,重疾险理赔不再是难题!

大部分人觉得重疾险理赔难都是因为不了解等待期、健康告知和重疾的理赔条件,学姐接下来就分别解释一下。

1、等待期重疾险的保障并不是一签订合同就立刻生效的,得先度过“等待期”。

等待期也被称为保险公司的观察期或免责期,在这段时间内,即使被保人发生保险合同约定的保险事故,保险公司也不承担保险责任,即不会赔付保险金。

不过,如果是由于这个原因在等待期内出险,保险公司是一定会赔的:

等待期内出险保险公司就不赔了?不懂可是要吃大亏的!baoxian.2239.com在我国,健康告知实行的是“如实告知,不问不答”的原则。

“如实告知”是指健康告知里询问到的都要按照实际情况回答,“不问不答”指的是健康告知没有问到的都不用主动说。

要注意,告知的情况是以自己已知的医学诊断结果为准,如果只是自己感觉有点不舒服或者怀疑哪里生病了,不需要说。

另外,千万不要存在侥幸心理而隐瞒已知的病情,万一因这些疾病出险了,保险公司处理理赔申请的时候是很容易调查出来的,那一般就不会赔了。

总的来看,做好健康告知并不难,或者大家也可以选择一些健康告知宽松的产品,比如凡尔赛1号,对健康状况的限制比较少,即使是有妇科小毛病的女性和身体较差的早产儿也能轻松投保。

若想进一步了解凡尔赛1号的保障内容,可以看这篇测评:

买同方全球「凡尔赛1号」之前,我想告诉你这些真相!baoxian.2239.com重疾险并非对合同里所有的疾病都确诊即赔,大多数重大疾病要采取特定治疗手段或达到特定状态后才能理赔。

采取特定治疗手段后理赔是指确诊之后,实施了特定手术或治疗方式才可以申请理赔,比如严重非恶性颅内脑肿瘤,理赔条件是实施了开颅手术或者放射治疗。

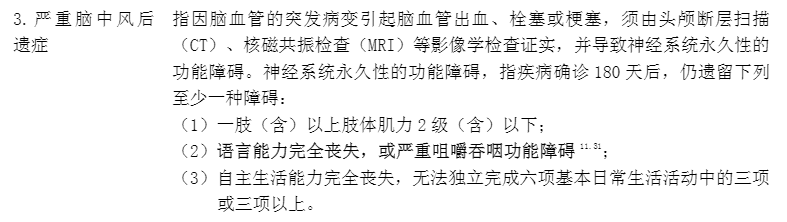

达到特定状态后理赔是要以发病的结果来确定是否赔付,比如严重脑中风后遗症,要在确诊180天后,至少符合其中一个条件才赔付:

严重脑中风后遗症理赔条件

严重脑中风后遗症理赔条件

所以,如果被保人确诊的疾病没有满足重疾定义下的理赔条件,自然不能获得保险金。

篇幅有限,想知道其他重疾的理赔条件的话,可以看这篇科普:

重疾险究竟保哪些疾病?不知道这些千万别乱买!baoxian.2239.com重疾险理赔的流程大概是:客户报案→保险公司受理、立案→客户提交申请资料→保险公司审核、结案→客户领取赔款。

由此可见,重疾险的理赔挺简单的,不过还是有要注意的地方。

1、报案保险公司对报案人是有身份限制的,跟保险合同有直接关系的人才有资格报案,比如投保人、被保险人、受益人或其他有权领取保险金的人。

另外,越早报案越好,一般在出险后十天内就要通知保险公司。

重疾险理赔的申请资料主要是保险合同、被保人的有效身份证件、病历资料、相关部门鉴定书等。

不同的重疾险产品可能对申请资料有不同的要求,具体以保险合同为准。

只要符合了重疾险的理赔条件,并且把资料备齐,保险公司通常都会正常赔付的。

综上所述,重疾险的理赔主要和等待期、健康告知、重疾的理赔条件有关。

只要被保人如实回答重疾险的健康告知、度过等待期、符合重疾的理赔条件,并且按照理赔流程进行,注意报案人、报案时间和申请资料,重疾险的理赔就不会出什么大问题。

要是还想知道更多关于重疾险理赔的知识,可以戳戳这篇文章:

【保险理赔】又快又好的正确姿势有哪些?不赔就盘TA!baoxian.2239.com