随着重疾险市场的发展,重疾险设置得越来越人性化,有不同的选择方案可以满足不同人群的需求。

但这导致了有些小伙伴在挑选重疾险时感觉困难重重。

重疾险的保障期限、缴费期限、保障责任等等究竟该怎么选择……

这不,近期就有小伙伴在问学姐“重疾险的保障期限有必要选择终身吗?”

学姐认为,有条件的情况下,还是有必要选择保障终身的~

究竟为何?下面学姐再跟大家细细讲来~

除此之外,想要了解更多如何挑选重疾险,如何避坑的小妙招的话,可以先看下文:

重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑baoxian.2239.com

重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑baoxian.2239.com重疾险有必要保终身吗?为什么?

有什么性价比较高的终身重疾险推荐吗?

前面学姐已经跟大家讲了,在有条件的情况下,还是有必要选择终身重疾险的。

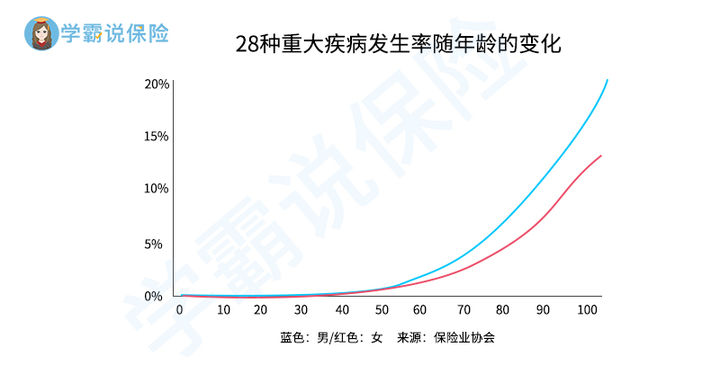

这是为什么呢?别着急,我们先来看一张由保险业协会数据整理的一张图:

从图中我们可以看到,重疾发生率在50岁之后上升明显,特别是在70岁之后增长更为迅速。

所以如果选择保障至70岁、80岁的定期重疾险的话,倘若在保障期到期之后不幸罹患重疾,那么仍然需要承担高额的治疗费用。

倘若到年老的时候自己没有点存款,那么这样的重任就要落到自己的子女身上了,这无疑会给他们带来了更大的经济压力。

所以为了在自己年老的时候能有稳定的重疾保障,学姐还是建议有条件的还是购买终身重疾险。

终身重疾险可以提供一劳永逸的保障,不用再为后续的重疾风险而担忧。

那么好的终身重疾险要怎么挑选呢?下面这篇干货相信能让你有所收获:

好的重疾险原来长这样!你被骗了这么多年...baoxian.2239.com如果非要学姐给大家推荐一款终身重疾险的话,学姐会推荐同方全球的凡尔赛1号~

话不多说,先来看看这款产品的保障如何吧~

凡尔赛1号的等待期较短,且最高有70万的保障,提供了轻中重症、身故和癌症3次赔付的保障。

这款重疾险有保障到70周岁和保障终身两个版本,后者与前者相比,部分保障的赔付力度会更高一些。

下面学姐来讲讲给大家推荐的原因:

1、赔付力度较高

在图中,我们可以看到终身版的凡尔赛1号轻中重症都是有额外赔付。

重疾保障:小于60周岁,额外赔80%保额;60周岁-65周岁(不含),额外赔30%保额。

中症保障:小于60周岁,首次确诊额外赔15%保额。

轻症保障:小于60周岁,首次确诊额外赔15%保额。

要知道,60岁就开始步入了老年阶段,而在此之前,大多数青中年人都还是家庭的经济支柱。

一旦不幸罹患重疾,不但需要承担高额的治疗费用,家庭收入还会因此中断,对整个家庭来讲风险是很大的。

但凡尔赛1号在这个因疾病而来带的风险较大的年龄阶段是给足了保障的。

倘若购买了50万保额的终身版的凡尔赛1号,在60周岁前不幸罹患重疾,则可以赔付90万保险金。

比没有额外赔付的重疾险足足多出了40万的保险金!

有更多的保险金,被保险人就可以很好的进行疾病治疗,同时后期康复费用和家庭收入中断的问题也不用过于操心了。

由此看来,凡尔赛1号的保障还是十分实在的!

2、癌症有3次赔付

我们都知道,癌症是重疾疾病中最为高发的,并且即使手术之后,复发转移率也是很高的。

所以最为一款终身重疾险,最好是有癌症多次赔的保障。

不然倘若赔了一次之后复发转移了,岂不是要自己承担起这个疾病风险?

但凡尔赛1号就可以很大程度的解决这样的问题,因为凡尔赛1号提供了癌症3次赔付的保障。

即使不幸真的再次降临,也能继续有足够的资金进行疾病治疗,也是个实实在在的保障!

除此之外,凡尔赛1号还有其他亮点值得关注,可以看下文详细测评哦:

买同方全球「凡尔赛1号」之前,我想告诉你这些真相!baoxian.2239.com

如果想要提供万无一失、一劳永逸的保障,有条件的还是要选择终身重疾险~

不过,终身重疾险的保费也会比较贵一些,所以大家在做选择也要结合自身实际情况来综合考量。

如果看完此篇仍在纠结选择定期还是终身的,下面这篇分析了各自的利弊,看完相信你会有答案:

重疾险应该选择保定期还是保终身?baoxian.2239.com