重疾险属于给付型保险,当被保险人出险时,是可以一次性领取到保险金的。

所以有些小伙伴会选择购买多款重疾险,让自己获得更加充足的保障。

那么买重疾险是否可以多家购买呢?

当然可以啦!

今天学姐就来跟大家聊聊这个话题,顺便科普科普如何挑选保险公司~

除此之外,想要深入了解重疾险的小伙伴可以抢先看下文:

重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑baoxian.2239.com

重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑baoxian.2239.com重疾险可以买几家吗?

买重疾险选择大公司还是小公司比较靠谱?

重疾险多家购买是没有问题的,一旦发生理赔,不同公司的保单之间是不会互相影响的。

不过需要注意的是,实际上重疾险并不是大家所想的多买就能多赔的。

倘若罹患的重疾不是合同中所保障的重疾或者不符合合同中的要求的情况下,是无法得到理赔的。

这就会出现买了多款重疾险之后,不幸患病时却可能只有一家能理赔的情况。

要知道,重疾险的保费可并不便宜。

所以花费重金购买几款重疾险,还不如先把其他险种的保险配置齐全,这样才能提供更好的保障。

那么保险应该如何科学配置呢?其实不同年龄阶段有不同的方案,大家可以参考下文:

不同年龄段如何买保险?每个人都该有专属方案baoxian.2239.com在这个年代,品牌效应真的深入人心。

所以还是有不少人自然而然的认为:买保险一定要买大公司的产品,小公司是不行的。

但实际上,品牌效应在当前的保险行业是行不通的!

在我国,只要是保险公司,通通都是靠谱的。

原因且听学姐细细讲来~

首先,国家对于保险的监管是十分严格的。

保险公司可不是想开就能开的!

除了资金要十分充足之外,股东还得集实力和信誉于一身,同时也要求管理者要懂得经营,懂得制定战略和公司体系等等……

不仅如此,成立之后还要面临严格的七大监管,具体如下图:

其中不得不说的是偿付能力监管:

偿付能力通俗讲就是保险公司偿还保险金的能力,而偿付能力监管就是银保监会会对保险公司每个季度的偿付能力进行审查,不合格的就会马上给予警告。

根据银保监规定,保险公司必须同时符合以下三个指标,才能算是偿付能力合格:

核心偿付能力充足率不低于50%;

综合偿付能力充足率不低于100%;

风险综合评级在B类及以上。

不符合上述任意一项要求的,为偿付能力不达标公司。

只要偿付能力符合指标的保险公司,都是有经济实力可以进行理赔的。

在这里,学姐也为大家整理了一个偿付能力的榜单,大家可以参考参考:

2021年最全保险公司偿付能力排名榜!baoxian.2239.com除此之外,保险公司还会给自己买保险,当发生一些特殊情况时,可以转移自身的风险,这也就是七大监管机制中的再保险机制啦~

虽然国家对保险行业有如此严格的监管,一般都是没有问题的。

不过有些小伙伴还是会一些担心:那倘若保险公司倒闭了又该如何?

其实国家早就为这种极端情况想好对策了~

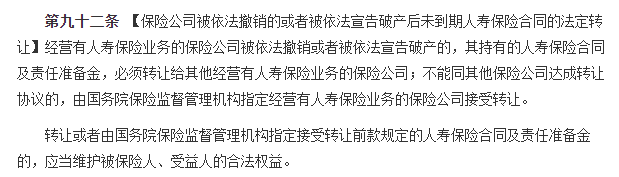

倘若保险公司真的不幸倒闭,监管机构也会指定其他公司接手你的保单,保险效力完全不受到影响。

大家可以看一下《保险法》第九十二条的规定,有图有真相:

即使保险公司倒闭,也不用担心后续会出现出险却得不到理赔的情况啦!

所以可以放心的是,在这些制度的监管下,无论是在大公司还是小公司购买保险,我们的权益都不会受到损害的~

学姐总结:综上所述,重疾险是可以多家购买的,并且可以放心的是,在我国无论大小的保险公司都是十分靠谱的~

在挑选重疾险时,比起保险公司,最重要的还是重疾险产品本身。

所以学姐建议大家在购买重疾险的时候,优先要考虑的是产品本身的保障如何,合同和条款是如何规定的,这些才是与自身利益切身相关的~

最后,学姐为大家精心准备了一份挑选好重疾险的干货,想买重疾险之前可以先看一看:

好的重疾险原来长这样!你被骗了这么多年...baoxian.2239.com