提起保险公司,你会想到哪几家?

不用等听到答案,学姐都知道,肯定有中国人寿的一席之地。作为国内保险圈的大佬之一,响当当的招牌是多少人心目中靠谱的象征~

一说到大公司就是会让人觉得特别的有安全感,拥有强大的实力自然会深受欢迎,平日里找学姐咨询中国人寿重疾险产品的朋友,那可真是太多了。但要是问学姐中国人寿的重大疾病保险能不能买,恕我直言还是得三思:

中国人寿怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析baoxian.2239.com

中国人寿怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析baoxian.2239.com国寿招牌重疾险热卖,保障真的过关吗?

真正的高性价比重疾险原来长这样!

说到中国人寿的重疾险最出名还得数国寿福系列产品,尽管一直以来因为基本保障不全为人所诟病,也不影响它成为中国人寿的热卖单品。

哪怕学姐多次强调,像重疾险这种健康险,基本是不受公司实力影响的,在挑选时还得着重看产品本身的性价比,却依然抵挡不住有些朋友对中国人寿的满腔热爱,那么学姐就来给大家分析一下,中国人寿的产品保障到底能不能过关。直接上保障测评图:

国寿福2021版分为A款和B款两个版本,基本保障倒是齐全,重疾、轻、中症都有包含,还对特定疾病额外赔付,保障有多项可附加责任如重疾额外赔、恶性肿瘤多次赔等。看上去好像挺有诚意的,但要比起真正优秀的重疾险还是有不少的缺陷:

1、投保规则不友好

等待期时间过长是国寿福2021比较明显的一个不足,目前市面上等待期的最高配为90天,而国寿福2021却要180天,等待期越长就对消费者越不利,万一在等待期内出险基本就没得赔了!

而且国寿福2021虽然设置了两个保障计划,实则可自由选择的空间非常小,保障期限都只能保终身,实在是不够灵活,国寿福2021的表现真是让人大失所望。

2、基本保障赔付低

国寿福2021升级后,基本保障确实是没有缺斤少两,可惜保障力度还是没跟上,重疾没有额外赔,轻、中症赔付比例也比较中规中矩。

重疾险产品发展到现在,各大保险公司在额外赔方面的设计,简直是花样百出。就拿同方全球的凡尔赛1号来说,不仅重疾最高能赔到180%,在保终身版本连轻中症也设有15%的额外赔!对比之下,国寿福2021还坚持将20%的赔付比例贯彻到底,未免也太没诚意了。

现在我们正处于物价飞涨的时代,挑选产品当然是赔得越多越好,这样才有助于减轻经济负担,追求高赔付的朋友不妨考虑下凡尔赛1号,保障内容也是相当丰富:

买同方全球「凡尔赛1号」之前,我想告诉你这些真相!baoxian.2239.com测评到这里,哪怕是当家重疾险产品都没能经得起考验,相信大家也已经心里有数。保险公司大不大是一回事,产品值不值得买还是得另当别论,花同样的价格买更好的保障它不香吗?重疾险市场被大公司独占的时代早就过去了。

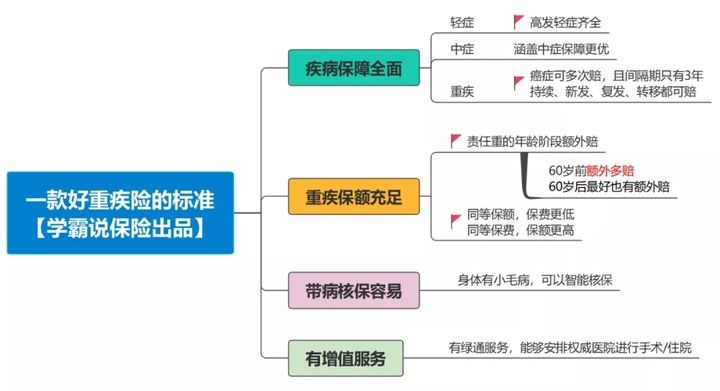

二、真正的高性价比重疾险原来长这样!时代在变化,好的重疾险标准也在随着市场需求变更,如今的重疾险产品想做到高性价比,可没那么简单:

这里说的性价比高不仅仅是说保费低,更多的在于花同样的保费,你能买到更多的保障——保额高、保障全。

除了上面提到的投保宽松、基本保障齐全以及赔付力度大,包含实用性强的特色保障也是很重要的,比如对于极高发疾病癌症,能提供多次保障。

而且学姐相信,大家买重疾险的目的,应该不仅是希望万一生病,保险公司能赔钱治疗,还更希望真的能治好。可在医疗资源紧缺的当下,普通人哪来的医疗资源?有钱也不一定管用,更有钱的前面一大堆排着队...

所以在挑选重疾险时,除了要看产品保得好不好,还要看保险公司有没有增值服务,能不能帮忙安排手术/住院。

增值服务是指保险产品责任以外的,免费提供给消费者的医疗服务。不知道增值服务有哪些的朋友可以看看这篇文章:

“增值服务”是啥?增值服务越多越好吗?baoxian.2239.com好的重疾险不仅能在我们出险时帮我们解决经济问题,还能给我们提供人性化的服务,当然苛求一款重疾险做到十全十美是不可能的,大家应该结合自身情况进行选择,适合自己的才是最好的。

学姐这里也整理了一些十分优秀的热门产品,绝对的高性价比,错过就太可惜了:

十大值得买的热门重疾险大盘点!baoxian.2239.com