近日,新疆喀什地区叶城县发生5.0级地震,新疆已连续两天发生多次地震,专家解释属于正常构造活动。

数月以来国内多地发生地震,在遇到这类不可抗力时,最好是通过保险来转移未知风险。

说到保险,太平洋保险就不得不提了。身为国内保险行业的中流砥柱,太平洋保险的受欢迎度其实并不低。

今天,学姐就来给大伙科普下太平洋保险,顺便来测评下它热卖的产品——太平洋步步高增额重疾险是否值得购买吧。

在开始之前,学姐先送上重疾险的避坑指南,大伙可要收好啦:

重疾险哪个好,怎么买划算,手把手教你避坑baoxian.2239.com

重疾险哪个好,怎么买划算,手把手教你避坑baoxian.2239.com本文重点:

太平洋保险靠谱吗?

太平洋步步高增额重疾险值得买吗?

一、太平洋保险靠谱吗?

学姐将从公司背景跟偿付能力,细致入微地给大伙科普下太平洋保险公司。

1、太平洋保险背景

中国太平洋人寿保险股份有限公司(以下简称“太平洋保险”)成立于2001年11月,总部设在上海,注册资本为84.2亿元人民币。

2020年,太平洋保险营业收入4221.82亿元,同比增长9.5%;集团营运利润为311.40亿元,同比增长11.7%;集团管理资产24360.80亿元,同比增长19.2%。

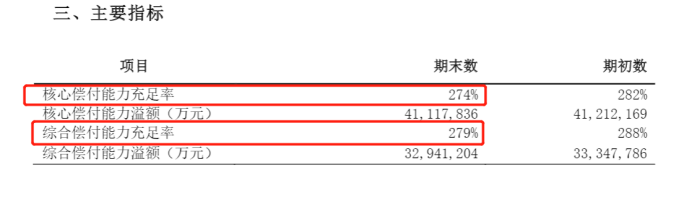

2、太平洋保险偿付能力

偿付能力是衡量保险公司是否有能力偿付赔偿金的重要标准之一,是保险公司的生命线。

银保监会规定,核心偿付能力充足率在50%以上,综合偿付能力充足率在100%以上,风险评级为B级及以上的公司,偿付能力才能算达标。

以下是太平洋保险2021上半年的偿付能力报告截图:

除了风险评级未给出之外,太平洋保险其他数据都远超银保监会制定的最低标准,可见太平洋保险有多靠谱了。

关于太平洋保险,学姐就先讲到这里,感兴趣的小伙伴可通过这篇文章了解更多详情:

太平洋保险怎么样,靠谱吗,有哪些坑和套路?baoxian.2239.com接下来,就到了太平洋步步高增额重疾险的测评环节了,且听学姐娓娓道来。

二、太平洋步步高增额重疾险值得买吗?

按照惯例,让我们先来瞧瞧太平洋步步高增额重疾险的基础形态图:

如图所示,太平洋步步高增额重疾险是一款单次赔付型产品,出生满28天-60周岁人群都有机会投保。

太平洋步步高增额重疾险涵盖了重疾跟特疾保障,自带身故/全残保障,保额可以增值,还可享有年金转换权。

这么看来,太平洋步步高增额重疾险好像还不错的样子,但实际上太平洋步步高增额重疾险暗藏的猫腻并不少。

赶时间的朋友可别急,测评重点都在这篇文章里啦:

保额会长大的太平洋步步高增额重疾险,缺陷竟然这么多!baoxian.2239.com1、等待期太长

等待期肯定是越短越好,能让被保人更早享受到产品的保障。

目前市面上重疾险的等待期,最优水准为90天,而太平洋步步高增额重疾险却要180天,相比之下对被保人而言并不亲民。

毕竟,在等待期内出险可不算什么好事,不信的话可以看这篇文章:

等待期内出险保险公司就不赔了?不懂可是要吃大亏的!baoxian.2239.com2、不保中症

对于重疾险而言,中症保障是不可或缺的。

中症的疾病定义介于重疾跟轻症之间,随着医疗水平的进步,中症被检查出来的可能性大大增加,中症保障能在疾病恶化之前,及时将其扼杀在摇篮里。

中症保障能让被保人有钱治病,赶上治疗的黄金机会。

但是,太平洋步步高增额重疾险却不保中症,保障内容缺失严重!

3、缺少癌症二次赔

癌症作为高发重疾的一种,复发率是非常高的。

大量临床经验表明:癌症患者术后1年复发率为60%,至少80%患者在5年内死于复发和转移。

癌症的治疗周期长,治疗费用高,如果有癌症二次赔作为后盾,就能在复发癌症时,有更多的赔付金来抵御风险。

只可惜,太平洋步步高增额重疾险并没有提供癌症二次赔,确实有点不尽人意了。

关于癌症二次赔的重要性,学姐就不在这里多说了,朋友们可以看看这篇文章:

「癌症二次赔」有必要附加吗?不搞懂这几点小心白花钱!baoxian.2239.com总结:太平洋保险公司虽然靠谱,但旗下热卖的这款太平洋步步高增额重疾险却有很多缺陷,例如等待期长、不保中症、不能附加癌症二次赔等,并不是一款优质的重疾险产品。

学姐建议大伙在买之前还是谨慎考虑为妙!