近日,19岁尿毒症女孩直播维生的新闻让人十分揪心,在别的孩子幸福成长时她却惨遭遗弃,试图放弃生命却被上天留了一命。

其实,当面对重大疾病时,很多人可能因为经济条件选择将责任放下,不幸的人生也就此上演。

学姐时常想,若是这些人有一份重疾保障就好了,免去所有的痛苦和难捱,不再迫于经济能力而放弃生命,人生是不是就大有不同呢?

如今大家的保险意识都有所增强,很多人也都想买份重疾险来傍身,特别是对于青中年群体,还瞄上了既能保障又能赚钱的分红型重疾险。

但这类产品万万不可轻信,毕竟其中的坑点多之又多:

为什么分红险投诉那么高?揭秘分红险的神秘面纱baoxian.2239.com

为什么分红险投诉那么高?揭秘分红险的神秘面纱baoxian.2239.com一、分红型重疾险是什么?与纯保障型重疾险有何区别?

二、分红重疾险值得推荐吗?有哪些坑?

一、分红型重疾险是什么?与纯保障型重疾险有何区别?1、分红型重疾险是什么

分红型重大疾病保险即重大疾病分红型保险,它是分红险再附加上重大疾病保险,承保重大疾病的同时还具有分红功能,是一种兼保障与收益的保险。

其中,保障很好理解,即和一般的重疾险相同,提供重大疾病保障;而收益就是指的分红,即保单持有人每年都有权获得保险公司经营成果的红利分配,享受保险公司的经营成果。

2、与普通重疾险的区别

分红型与一般的重大疾病保险的区别主要体现在缴费期、保费和获益方式上。它的缴费期更短,保费通畅较高,除了重疾保障还可长期收获分红。若是想要投保,需要有一定的资金积累。

看到这大家可能会有点心动,尤其是“分红”二字一出,很多人都备受吸引,殊不知这分红收益就是最大的坑点!

二、分红重疾险值得推荐吗?有哪些坑?学姐是不推荐大家投保分红型重疾险的,因为保险分红并非大家所想那般简单。很多人误认为保险分红=保险公司利润,然而分红的收入是不会提前写到合同里的,哪些可以分配,具体怎么分,完全取决于保险公司的意愿。

不仅如此,分红险的合同也明确写明:不保证保单红利。这就意味着,我们买了分红型年金险,有可能最后一分钱都分不到......

如果真的想通过保险理财,分红型保险并非最佳选择,毕竟相对于万能险和增额终身寿来说,它确实不够优秀:

分红险、万能险、增额终身寿险这些理财险有啥区别?买哪种最合算?baoxian.2239.com但是大家一定要明确一条投保原则,即“先保障,再理财”,相比于理财险,学姐更建议大家先为自己配置上一份纯保障的重疾险。

对价格有所担心的朋友也不必气馁,这三款超高性价比重疾产品可以满足你的所有幻想:

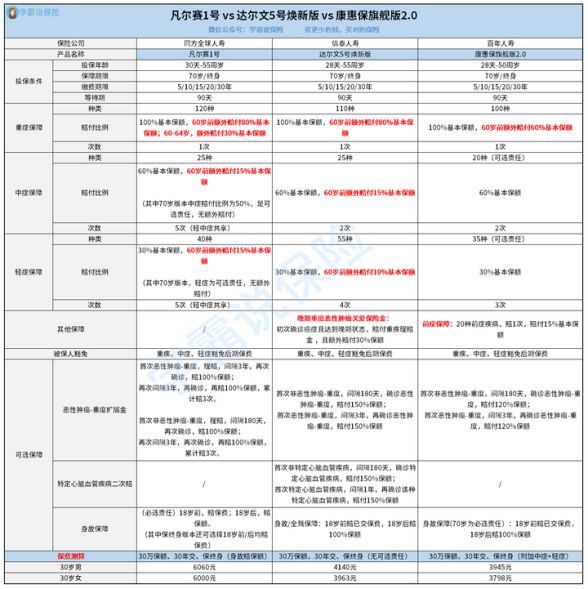

这三款产品分别为同方全球旗下的凡尔赛1号,信泰人寿旗下的达尔文5号焕新版和百年人寿旗下的康惠保旗舰版2.0,它们各自都有优势:

1、凡尔赛1号——全面保障、核保宽松

凡尔赛1号保障全面,涵盖基础保障、身故保障、恶性肿瘤多次赔付等多项保障内容;而且它的赔付也相当优秀,其终身版的轻、中、重疾在60岁前首次确诊出险,并且都含有额外赔付,给人生关键期加倍保障。

同时,凡尔赛1号的核保条件也十分宽松,它不仅全新上线人工核保功能,还支持复议,即投保时被除外或者加费,后续有好转或恢复健康,可以申请再次审核,有机会以标体投保,可谓身体异常者的“福音”!

若是想知道凡尔赛1号的全部保障内容,不妨来这篇文章进行全面了解:

买同方全球「凡尔赛1号」之前,我想告诉你这些真相!baoxian.2239.com2、康惠保旗舰版2.0——“人无我有”的前症保障

除了轻中症保障和重疾保障,康惠保旗舰版2.0还设置了“人无我有”的前症保障,让基础保障更加全面。

要知道,前症病情比轻症还要轻,意味着赔付门槛更低,拿到赔偿也更加容易,有了前症保障,患病初期就能进行治疗,将重疾“扼杀”在摇篮之中。

但是康惠保旗舰版2.0并非完美,大家一定要了解了解它的缺陷再做决定:

康惠保旗舰版2.0重磅来袭!重疾新规下的它还香吗?baoxian.2239.com3、达尔文5号焕新版——癌症超高赔付

达尔文5号焕新版保障100种重疾,60周岁前确诊可获得80%保额的额外赔付,倘若首次便确诊癌症晚期,还可额外获得30%保额,算下来最高可得210%基本保额!这个赔付力度,可以说在整个重疾市场都非常少见,足够给癌症患者提供先进治疗以及后续经济支撑。

不过对于癌症二次赔付,达尔文5号焕新版也有一定的要求,大家购买前一定要了解清楚:

达尔文5号焕新版值不值得买?看完这三点你就知道了baoxian.2239.com虽说分红型重疾险兼有保障和收益,但它的收益不确定性较强,且投保要花费相当高昂的保费,会对投保人产生较大的经济压力。

面对市面上各种各样的保险产品,学姐建议先做保障,再考虑理财,尤其是对于重疾险来说,投保纯保障型产品更加合适。