28岁的小韩,年薪500万,正当事业风生水起的时候,却被确诊为癌症晚期,不禁让人感到唏嘘!

如今很多的年轻人仗着自己年轻,过度消耗自己的身体,熬夜、吸烟、喝酒、饮食不规律成了常态,这些都会无形中给身体埋下一颗“定时炸弹”!

要是购买一份重疾险,就可以转移疾病带来的经济损失风险了,但很多人觉得终身重疾险很贵,没必要买,可事实真的是这样吗?今天,学姐给大家揭晓答案~

在开始之前,学姐先给大家奉上重疾险的避坑指南,让你少走弯路:

购买保险擦亮眼,不要掉入重疾险的陷阱里baoxian.2239.com

购买保险擦亮眼,不要掉入重疾险的陷阱里baoxian.2239.com· 终身重疾险的好处

· 优秀的终身重疾险推荐

重疾险是指在保障期间内,发生合同约定的疾病及符合理赔条件,即可直接赔付一笔钱,这笔钱可随意支配,用于治病、还房贷车贷、孩子的教育经费、日常支出等等都可以。

重疾险的保障期限通常分为保定期和保终身,其中定期重疾险一般分为保30年、保至70岁/80岁等等,虽然定期重疾险的价格会比终身重疾险便宜,但终身重疾险却有这些好处:

1. 保障一辈子

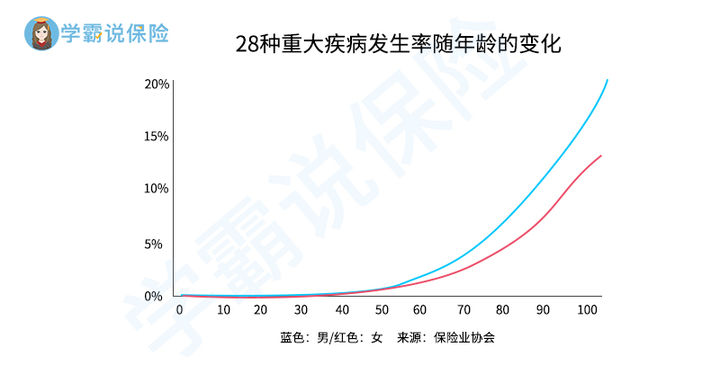

随着社会的发展和生活水平的提高,我国的平均寿命也越来越长,2020年我国的人均寿命就达到了74.83岁,而且年龄越大,患重疾的概率就越高。

从图中我们可以看出,28种重大疾病随着年龄的增长,发病的概率就越高,从40岁后开始逐渐上升,到了70岁后更是趋于直线上升,若购买了终身重疾险,就不用担心年纪大后会失去保障,可以保障一辈子,安全感十足!

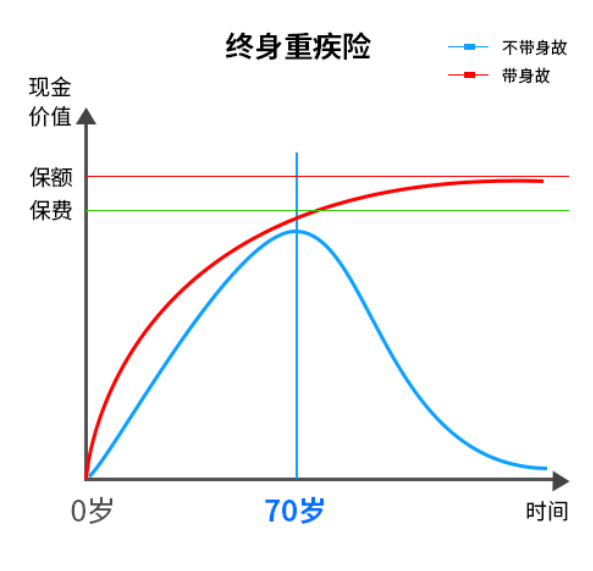

2. 现金价值高

现金价值其实就是你购买的保单所具有的价值,当你决定退保的时候,现金价值就是你能拿回来的钱。

如果是带身故的终身重疾险,现金价值会随着年龄的增长而增长,最终会超过保费,且无限接近于保额。

如果晚年的时候不想要重疾保障了,可以选择退保拿回一笔不低于保费的现金价值来作为养老金。

总的来说,终身重疾险的好处是可以保障一辈子,且现金价值高,但保费会贵一些,比较适合预算充足的人。如果预算实在有限,可以选择定期重疾险。

市面上的重疾险五花八门,如果不想自己花费时间挑选,可以参考这份重疾险榜单哦:

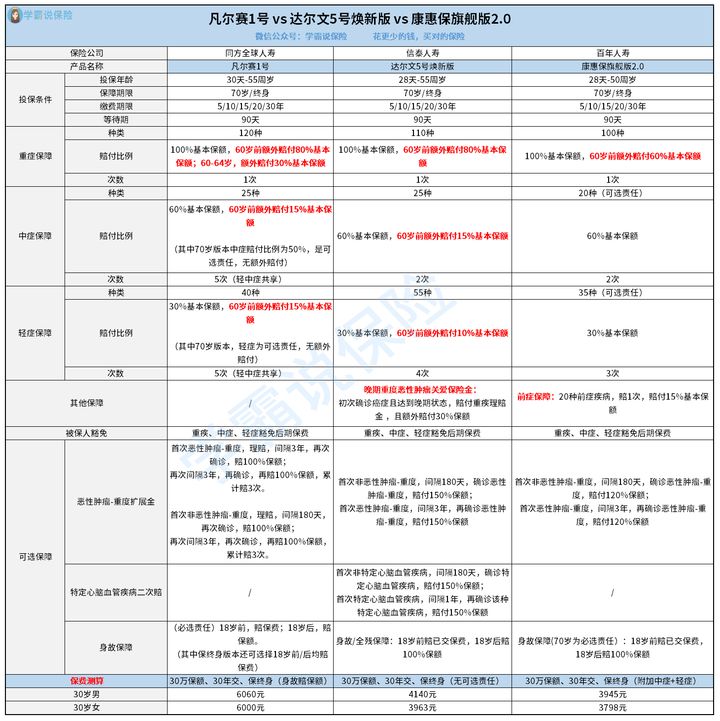

十大值得买的热门重疾险大盘点!baoxian.2239.com学姐从市面上众多的重疾险中,筛选了三款性价比高、保障全面的重疾险,分别是凡尔赛1号、达尔文5号焕新版、康惠保旗舰版2.0,先来看看它们的保障内容图:

1. 凡尔赛1号—基本保障赔付力度大、增值服务丰富

凡尔赛1号60岁前首次确诊重疾,最高赔付180%基本保额,60-64岁首次确诊重疾,最高赔付130%基本保额,而且凡尔赛1号保终身版本,60岁前首次确诊中症可最高赔付75%基本保额,60岁前首次确诊轻症可最高赔付45%基本保额,赔付力度很大,在人生的重要阶段可以获得加倍的保障。

另外,投保凡尔赛1号还可以享有丰富的增值服务,比如私人电话医生、专业健康资讯、住院/手术、在线专家问诊、国内二次诊断、专家门诊预约及陪诊,还覆盖了全国700多家三甲医院,包含了知名的四川华西医院,是中国西部疑难危急重症诊疗的国家级中心,也是世界规模第一的综合性单点医院,能够安排到这样的医院进行治疗,安全感爆棚啊!

当然,凡尔赛1号除了这两个优势,在健康告知与核保方面也很宽松,详情可戳下文:

买同方全球「凡尔赛1号」之前,我想告诉你这些真相!baoxian.2239.com2. 达尔文5号焕新版—基础保障力度大、高发重疾二次赔付比例高

达尔文5号焕新版若60岁前首次确诊重疾、中症和轻症都可以享有额外赔付,也就是说,重疾最高赔付180%基本保额,中症最高赔付75%基本保额,轻症最高赔付40%基本保额,这个赔付水平在市场上都是数一数二的。

而且达尔文5号焕新版可按需选择恶性肿瘤二次赔和特定心脑血管疾病二次赔,都可以赔付150%基本保额,赔付力度很大。这两类重疾都有着很高的发病率和复发率,附加这两项保障可以给被保人提供更有力的保障。

不过,达尔文5号焕新版还隐藏着这些“缺陷”,买之前一定要看清楚了:

达尔文5号焕新版值不值得买?看完这三点你就知道了baoxian.2239.com3. 康惠保旗舰版2.0—独特且实用的前症保障

康惠保旗舰版2.0保障20种前症疾病,赔1次,可赔付15%基本保额,若是50万保额的话,那就可以拿到7.5万的理赔金,也是一笔不小的数目啊。

前症是指病情比较轻微的重疾前兆,比如一些结节、增生等等,如果能够尽早发现,充足的治疗金有助于接受更好的治疗,把“病魔”及时扼杀在摇篮里,可以大大降低演变为重疾的风险。

关于康惠保旗舰版2.0的详细测评内容,我都整理在这篇文章里了,感兴趣的朋友可以看看:

康惠保旗舰版2.0重磅来袭!重疾新规下的它还香吗?baoxian.2239.com总结:这三款重疾险都是优秀的产品,各有优势,大家可以根据自身的需求和预算,来选择最合适的那一款。