最近一则新闻吸引了学姐的注意,22岁的湖南小伙小陈因肠癌辗转多地求医无果,被病痛折磨得无法行走,最终在广州中山大学肿瘤防治中心看到了希望,可一直陪伴小陈的陈妈妈却也被查出患上了与小陈相同的癌症。

学姐看过这则新闻后唏嘘不已,现在生活节奏加快,人们都在越来越大的生活压力下挣扎,越来越容易患上重疾。

所幸,现代医疗水平的提高使得许多重疾有了治愈的可能,但前提是有钱治疗。而重疾险就能很好的解决没钱治疗的问题。

那有同学就要问啦,重疾险到底有多大的必要性呢?重疾险到底保些什么呢?学姐接下来就来给大家一一解答。

有关于重疾险的相关内容,学姐之前就整理过了,感兴趣的同学戳下面的链接就可以啦:

到底要不要买重疾险?如果不出险,钱不就白花了?baoxian.2239.com

到底要不要买重疾险?如果不出险,钱不就白花了?baoxian.2239.com本文重点:

>>重疾险有必要买吗?非常有必要!

>>重疾险保些什么呢?来看看这些!

>>学姐总结

一、重疾险有必要买吗?非常有必要!前面说到,现代人患病率越来越高,所以需要配置保险来转移风险,有的朋友就会问,我有医保呀,为什么还要另外买重疾险呢?学姐在这里就来给大家分析一下这个问题。

对比医保,重疾险的必要性体现在:

医保可报销药品有限

根据我国公开的数据显示,现在我们生活中的药品已超过了20多万种,而纳入《社保药品目录》中的可报销药品只有2535种,仅占总药品的1.4%。

而且这2535种药被分为甲类药和乙类药,甲类药可以100%报销,但通常药效一般;乙类药药效更好,而乙类药各省份根据实际情况来设置报销比例。因此,就算是医保范围内的用药,也不全是所有的都报销的。

相对的,重疾险以给付实际发生的合理且必要的医疗费为原则,可以覆盖社保目录外用药。

医保有赔付限额

发生重大疾病需要高额医疗费用时,医保的作用十分有限。毕竟医保本身的保基本,低水平,广覆盖的特点,就注定它只能给病人分担有限的部分压力。

而重疾险,可提供高额重疾保障,能解决没钱垫交医疗费的问题,且赔付额度不受实际花费限制,只要达到合同约定的条件,就可以得到相应的赔付。

同时,重疾险一般可附加保费豁免责任,在被保险人发生重疾、轻症提前给付后,无需再缴纳后续保费,且保险合同仍然有效。

重疾险有身故赔偿

目前,我国的医保不包含身故赔偿责任。参保人死亡,可发给小额丧葬费,有供养直系亲属的,发给一次性抚恤金。

而市面上很多重疾险可提供身故保障,被保险人身故时,家人可获得较高的赔偿金额,降低变故对家人生活的影响。

重疾险赔付全面

以重大疾病为例,治疗期间会产生两部分费用:直接医疗费用和间接费用(包括护理费、营养费、康复费、收入损失费用等),医保只能报销部分直接医疗费用,真正有效的药物基本都是自费药,而且治疗期间的间接费用也是无底洞,这部分的费用社保基本上报销不了。

如果有重疾险,保险公司就会直接一次性赔付相应保额,减少了家庭医疗费用负担和收入损失,治疗过程中的种种经济压力都会得到分担。

关于医保和重疾险之间的关系,学姐之前也跟大家介绍过,学姐在这里给大家指路哦:

看完医保的这几个缺陷,你就知道为什么还要买重疾险了baoxian.2239.com总而言之,虽然医保可以为我们提供一定的医疗保障,但其实这份帮助是非常有限的,而重疾险可以有效地弥补这份不足,所以,重疾险的必要性也就不言而喻了。

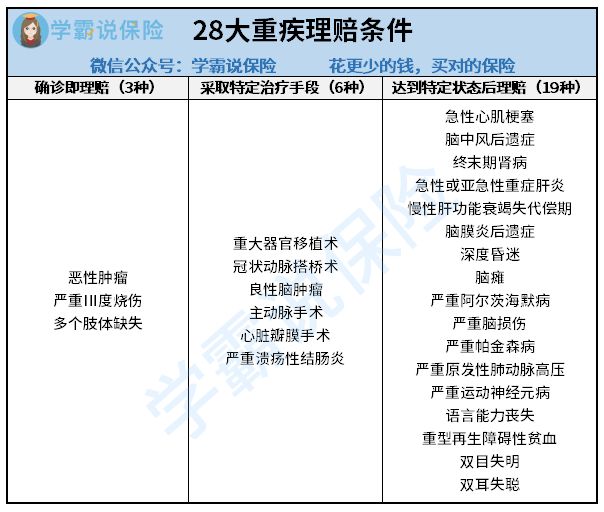

二、重疾险保些什么呢?来看看这些!2007年4月,中国保险行业协会和中国医师协会联合制定了《重大疾病保险的疾病定义使用规范》,将最高发的25种重疾进行了统一定义。

2021年重疾新规落地,新增了3种必保的高发重疾,共28种,如图所示:

这28种重大疾病,占到了重疾理赔的95%以上。

另外,针对新规带来的变化,学姐也整理了一份新规下的重疾险投保指南:

重疾险新规下,重疾险的购买建议!baoxian.2239.com而其它疾病只是起到锦上添花的作用,大家也不必过于纠结病种的数量,因为只要是重疾险,百分百都包含了这28种疾病。

除了部分条款存在年龄限制外,可以说,它们彼此之间一字不差,是完全相同的保障!

所以完全不用担心重疾险保不了高发疾病,市面还有很多优秀的重疾险提供中轻症的保障。

但和重疾不一样,中轻症并没有硬性规定必保哪些病种。

所以在判断中轻症是否合理时,一定要仔细看清楚,看看是否包含28种高发重疾对应的高发中轻症,不然被坑了,那也没办法了。

当然,学姐这里只是简单介绍一下,感兴趣的同学来看看这篇文章吧:

重疾险究竟保哪些疾病?不知道这些千万别乱买!baoxian.2239.com患病让人闻之色变的原因,逐渐从以往的“治不好”变成如今的“治不起”。而且,一场大病,对家庭经济的负担可远不止是治疗花费,还有很多潜在损失。

随着社会发展,人们罹患重大疾病的几率与日俱增,选择一份适合自己的重疾险的必要性,已经不言而喻,希望学姐的这篇文章可以帮到大家。