现如今,治病贵治病难的问题愈发严重,一旦罹患重疾,可能会对于一个家庭造成严重的打击!因此现在大家都已经有了保险意识,愿意为自己的健康购买一份保障。

但是许多重疾险的保费并不算低,对于那些预算并不充足的人来说,算是一份不小的经济压力。不过这部分人群也不必担心,一份消费型重疾险就能解决他们的烦恼!

然而对于保险小白来说,可能并不知道什么是消费型重疾险。学姐今天就来解答这个问题,顺便再为大家推荐几款优秀的消费型重疾险产品。

在了解什么是消费型重疾险之前,首先得知道消费型重疾险和储蓄型重疾险的区别是什么?如果还不懂的小伙伴,快去看看下面这篇文章,给自己充充电吧。

消费型、储蓄型、返还型保险有什么区别?买哪种最划算?baoxian.2239.com

消费型、储蓄型、返还型保险有什么区别?买哪种最划算?baoxian.2239.com消费型重疾险是什么?

优秀消费型重疾险产品推荐

所谓消费型重疾险,其实就是只保障重疾,而不包含身故责任。如果在保障期间内,被保人没有出险,那么这份保费也不会返还,而是直接被消费掉了。那消费型重疾险为什么值得我们选择呢?

正是因为消费型重疾险不保障身故的特点,因此它的保费普遍要更加便宜一些。一般来说只需几千元,就能买到一份保障优质的消费型重疾险。反观储蓄型重疾险,很多产品的保费高达上万元!

看到这里,相信大家对于消费型重疾险已经非常期待了吧。口说无凭,接下来,学姐就为大家推荐两款优秀消费型重疾险产品,让你们看看保障到底有多给力!

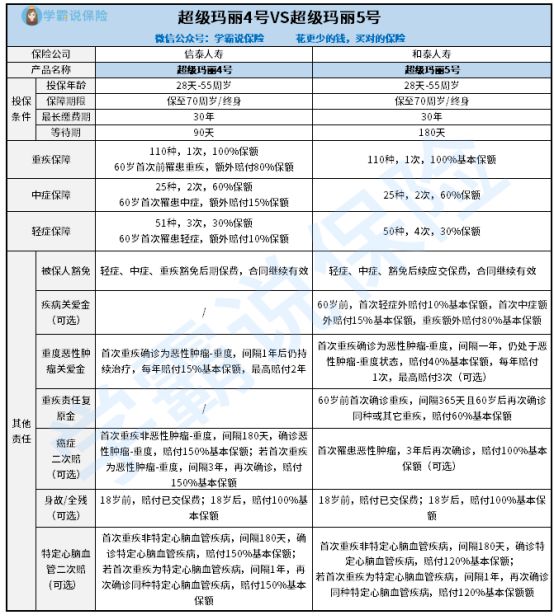

二、优秀消费型重疾险产品推荐还是老规矩,还是先奉上两款产品的保障精华图:

由图可得,这两款产品分别是超级玛丽4号以及超级玛丽5号。两款产品的身故保障都是可选的,如果选择不附加身故保障,那它们就属于消费型重疾险。

超级玛丽4号以及超级玛丽5号作为超级玛丽系列中的优秀产品,各自有着独特的亮点。

1、看重充足的基础赔付——超级玛丽4号

超级玛丽4号的基础保障相当充足,如果被保人罹患重/中/轻疾能够赔付100%/60%/30%保额。

除此之外如果被保人如果在60岁前首次罹患重/中/轻症还能额外赔付80%/15%/10%保额。

要知道现在市面上提供额外赔的重疾险并不多,即便是有,基本上也没超级玛丽4号赔得多。相比之下,无疑是超级玛丽4号的额外赔更加给力!

如果是对于基础保障比较看重的话,那么这款超级玛丽4号,绝对不容错过。不过在投保之前,学姐还得告诉你一些这款产品的小秘密。

信泰超级玛丽4号火爆来袭,买之前先看看这些缺陷你能不能接受!baoxian.2239.com2、看重全面的保障——超级玛丽5号

超级玛丽5号最为人所称道的一点,就是它为被保人提供了相当全面的保障。

超级玛丽5号除了提供癌症二次赔、心脑血管二次赔、重度恶性肿瘤关爱金等常规可选责任之外,它还首创了重疾责任复原金这样的独特保障。如果被保人在60岁前罹患重疾,间隔一年,并且在60岁后再次罹患同种重疾(不含持续)或其他重疾,则可获赔60%基本保额。

以老王投保超级玛丽5号,保额为50万为例,如果老王于59岁时患上了肝癌,获赔了50万。然而在5年之后,老王又不幸患上了冠心病,则此时虽然重疾保障已经结束了,但是由于重疾责任复原金的存在,老王仍然可以获赔30万。

另外超级玛丽5号的优点可不止这些,感兴趣的小伙伴,不妨移步下面的文章,对它进行更加深入的了解!

和泰「超级玛丽5号」值得买吗?先看完这篇文章再说!baoxian.2239.com总的来说,消费型重疾险中也有很多值得选择的产品,超级玛丽4号以及超级玛丽5号就是最好的例子!不仅基本保障充足,而且还有非常实用的可选保障,可以让被保人获得最大的安心!