前阵子学姐给自己和爸妈买了同一款重疾险,爸妈得知保费后一头雾水,明明保障内容一样,为什么爸爸每年交的保费比学姐和妈妈的贵了那么多?该不会是被坑了吧?

相信不只是学姐的家人有这种疑问,先别慌,这是因为除了保障内容,性别、年龄等也会影响保费。

今天学姐就好好说说重疾险的保费和哪些因素有关。

重疾险的保费因人而异,想知道自己买重疾险要交多少钱的,可以参考一下这张表格:

全国热门的136款重疾险对比表baoxian.2239.com

全国热门的136款重疾险对比表baoxian.2239.com本文重点:

重疾险的保费受什么因素影响?

怎么买好重疾险?

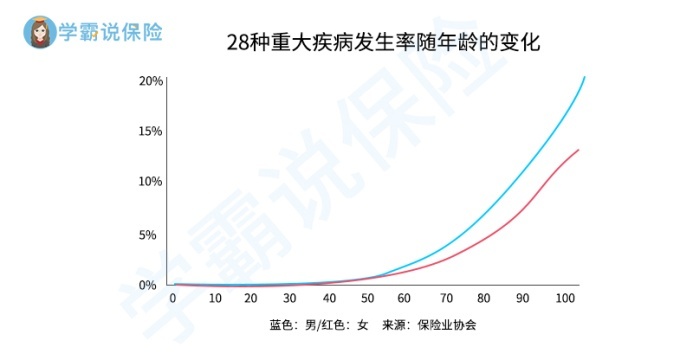

如下图所示,随着年龄的增长,常见的重大疾病的发生率也在上升。

在重疾高发的年龄段,被保人容易发生保险事故,出险的概率很高,因此保险公司要为被保人承担较大的风险,自然而然会收取较高的保费。

所以越年轻的时候买重疾险,就越划算。

28种重疾发生率随年龄的变化

28种重疾发生率随年龄的变化

中国精算师协会在2021年2月发布的《国民防范重大疾病健康教育读本》显示,在60岁之前累计罹患至少一种重疾的概率,男性约为16%,女性约为14%。如果到80岁,那么累计至少罹患一种重疾的概率会迅速增加,男性达到58%,女性达到45%。

由此可知,男性重疾发生率高于女性。

所以,在其他投保条件相同的情况下,女性投保重疾险会比男性便宜。

3、保障期限重疾险的保障期限主要分为定期和终身,最短的是一年期的。

保障期限越长,意味着保险公司转移风险的时间越长,保费自然就越高。

如果你在犹豫选保定期还是保终身,这篇文章可以帮到你:

重疾险应该选择保定期还是保终身?baoxian.2239.com一般来说,保障内容越丰富,保费就会越贵。

现在的重疾险通常都有多种可选保障,比如身故保障、保费豁免、恶性肿瘤二次赔等,那么投保时多附加一项可选责任,保费当然也会随之增加。

不过保费贵只是相对来说的,市场上保障全面、性价比高的重疾险比比皆是,不用多交很多钱也能增强保障,而且这些可选保障都是很实用的。

所以学姐认为经济预算不是特别紧张的话,最好还是附加可选责任。

听说很多人都不太清楚恶性肿瘤二次赔保障有多重要,赶紧戳戳下方吧:

「癌症二次赔」有必要附加吗?不搞懂这几点小心白花钱!baoxian.2239.com篇幅有限,学姐就不展开讲了,感兴趣的可以看这篇科普:

保险买多少保额合适?说说里面的门道baoxian.2239.com我们买重疾险是为了提前做好对疾病的保障,转移疾病带来的经济损失风险,如果只注重买重疾险要交多少钱就本末倒置了。

在合理的保险预算范围内,买好重疾险要注意以下方面:

1、重疾额外赔重疾额外赔是指特定年龄前首次确诊重疾,保险公司除了赔付重疾保险金,还会额外赔一笔保险金。

比如凡尔赛1号重疾险的重疾额外赔保障是60岁前首次确诊重疾,额外赔80%保额,60-64岁确诊额外赔30%保额。

举个例子,小王投保了凡尔赛1号30万保额,56岁不幸确诊了合同约定的重疾,能得到180%保额的赔付即54万;若小王是在60-64岁期间确诊,到手的保险金是130%保额即39万。

当罹患重疾,每一笔钱都是雪中送炭,重疾额外赔保障非常实用!

想进一步了解凡尔赛1号其他保障的,推荐看这篇深度测评:

买同方全球凡尔赛1号之前,我想告诉你这些真相baoxian.2239.com轻症的赔付比例至少要有30%保额,中症的赔付比例最好是50%或60%保额。

别因为轻症和中症是病情比重疾轻的疾病就小看了它们的治疗费。

比如高发的轻度心肌梗塞,医疗费用几万到几十万不等,还没有算上后续的疗养费用。

所以,最好选择轻中症赔付力度比较强的重疾险。

综上所述,重疾险的保费和年龄、性别、保障期限、保障内容、保额等都有关系。

如果想得到全面、到位的保障,学姐建议大家不要只关注保费的多少,应该更重视重疾险的保障内容,比如有没有重疾额外赔、轻中症的赔付多不多等。

要买好重疾险,最关键的是结合自己的预算和保险需求去选择。