许多朋友在选择重疾险的时候都听说过等待期,说是如果在等待期内发生保险事故就不能得到赔偿……

那问题就来了,如果在等待期内发生保险事故真的不能赔吗?对被保人来说有什么影响呢?等待期实际上是什么意思,应该如何理解呢?

今天学姐给大家做个详细科普!

赶时间的朋友可以收藏这篇干货,等回头再好好补课:

等待期内出险保险公司就不赔了?不懂可是要吃大亏的!baoxian.2239.com

等待期内出险保险公司就不赔了?不懂可是要吃大亏的!baoxian.2239.com保险等待期又称保险公司的观察期或免责期,指在保险合同生效的指定期间内,被保人即使发生保险事故(意外伤害导致的除外),保险公司也可以不予以理赔,这段指定期间,就是我们常说的等待期。

一般来说,市面上重疾险和寿险的等待期大多设置为90-180天,医疗险的等待期为30天,意外险一般没有等待期。

另外,等待期一般是从合同生效日或复效日算起,只适用于首个保险年度,对于可续保的保单来说,续保年度一般不再有等待期。

比如保证续保6年的复星联合超越保2020,就明确规定了等待期为30天,续保时无等待期。

想了解这款产品的朋友可以戳这篇详细测评:

【超越保2020】说好的全面升级,我的期待却扑了空!baoxian.2239.com那等待期怎么理解呢?

举个简单的例子,老王买了一款等待期为90天的重疾险A,同一时间,老刘买了一款等待期为180天的重疾险B。

如果在合同生效日后第100天,老王和老刘确诊了重疾且符合重疾险合同的重疾理赔定义,那么老王能够获得重疾险A的赔付;

而由于还在重疾险B的等待期限内,按照理赔要求,老刘则无法获得相应的理赔。

换句话说,通常情况下,等待期越短对被保人就越有利,这就意味着被保人能够越早得到保险产品的保障。

这是不是意味着,等待期内发生一切保险事故都不能赔呢?

当然不是,在一些特殊的情况下,等待期内出险保险公司也需要赔付的,我们以情况较为复杂的重疾险为例,分析比较常见的情况!

>>>意外导致

我们说得等待期是相对于疾病情况而言的,而意外是无法提前预测到的,所以如果在等待期内发生因意外导致的保险事故的话,保险公司也是需要按照合同约定正常理赔的。

这一点,大多数保险条款都会明确:

重疾险等待期内确诊疾病的情况就复杂很多,不同的保险公司不同的重疾险产品有相应的处理方式,别着急,我们一个一个仔细看!

>>>等待期内确诊轻症/中症/前症

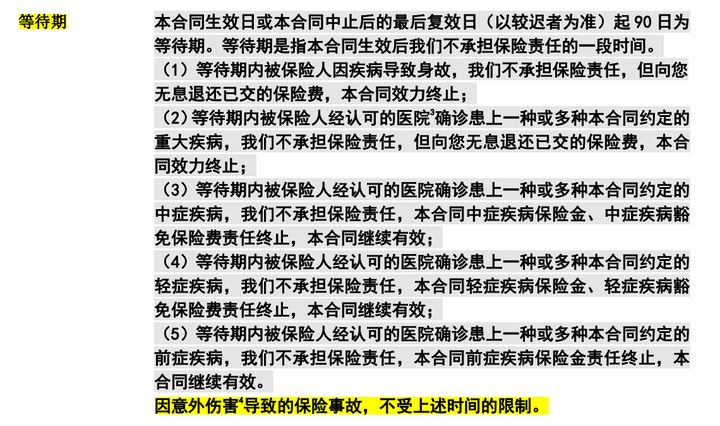

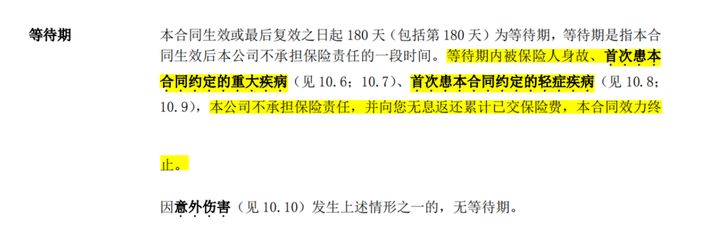

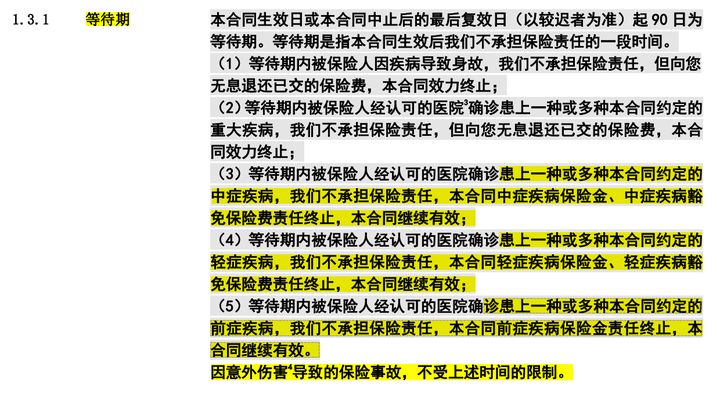

情况一:返还已交保费(无息),保险公司不承担保险责任,终止本保险合同

这个等待期设定还是比较严苛的,要是被保人在等待期内不幸确诊轻症,不仅无法得到相关的赔付,还会终止合同,即便等待期后发生重疾等保险事故都没有保障。

情况三:确诊轻症/中症/前症不赔付,但其他保障依旧生效

上述情况就有点严苛了,但市面上还是有很多非常厚道的重疾险!

比如康惠保旗舰版2.0就特别友好了,按照约定,如果被保人患上一种或多种轻症、中症、中症,保险公司则不承担该保险责任,本合同轻/中/前症保险金及豁免保费责任终止,本合同继续有效!

打个比方,如果小王买了康惠保旗舰版2.0重疾险,在90天等待期内不幸确诊某一轻症,保险公司不会给小王赔付相应的轻症理赔金,但保险合同依旧生效!

如果小王在等待期后确诊重疾且符合理赔标准的话,仍能获得相应的赔付!

想了解这款产品的朋友可以戳这篇:

康惠保旗舰版2.0重磅来袭!重疾新规下的它还香吗?baoxian.2239.com这个设置真的很人性化了!

情况四:针对部分疾病进行除外处理

还有一种情况也特别人性化,如果在等待期内确诊某一轻症疾病,保险公司除了该疾病不赔以外,其他保障依旧生效!

比如超级玛丽4号重疾险就明确规定,等待期内若是罹患合同规定的轻症或中症(一种或多种),不承当相应的保险金责任,该一种或多种疾病的保险合同责任终止,但其他保障依旧生效!

这个设置着实更人性化,保障更贴心!

>>>等待期内确诊重症

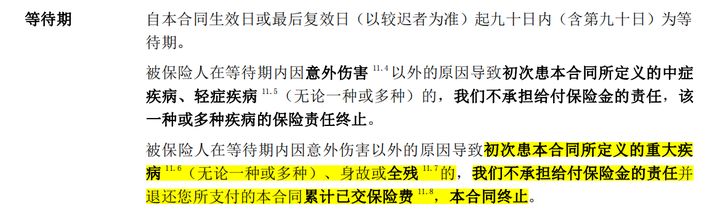

如果实在等待期内确诊重疾的话,绝大多数的重疾险都是不予以赔付的。

并且会明确地写清楚,如果在等待期内因意外伤害以外导致罹患重疾(不论一种或多种),保险公司都不会予以理赔,且退还累计已交保费,本合同终止!

这一点大家一定要留意!

>>>等待期内发病,但等待期后确诊

这个时候就有小伙伴会问了,如果是在等待期内发病(或检查出相关的症状),但等待期后才确诊,这种能赔吗?

针对这个情况,不同的保险公司也有不同的理赔条件:

情况一:比较关注确诊时间,不关注发病时间,可以理赔

有的重疾险比较关注重疾的确诊时间, 不关注重疾的发病时间,这种情况是可以理赔的。

情况二:不仅关注确诊时间,还关注发病时间,不可以理赔

而有的重疾险产品不仅关注重疾的确诊时间,还关注重疾的发病时间,比如某重疾险就有相关的约定:

这种情况下,不论是在等待期内确诊,还是等待期内发病,都不能获得相应的赔付,这个要求还是比较严苛的。

说到这,相信大家对重疾险的等待期情况有了一定的了解,希望大家在挑选重疾险的时候,要留心这个看起来不起眼但“坑”蛮多的等待期,避开这些坑,选出一款保障不错,赔付条件也优秀的产品,为自己增添一份可靠的保障!