目前全球新冠疫情的情况依然很严峻,我国虽然已经控制住了国内新冠病毒的爆发,但是,就在8月26日的昨天,上海市新增了1例本土新冠肺炎病例。

所以大家一定不能放松警惕,要时时刻刻做好防护工作。

从这场与病毒的抗战,学姐发现,身边的人已经越来越重视身体健康了,尤其是重大疾病的问题。

新冠肺炎还好,有强大的国家在背后支撑,但其他重大疾病,很多时候还需要我们自己承受痛苦和经济上的压力,因此,重疾险这类保险的重要性就体现出来。

但是我们要注意,买重疾险可不是一件简单的事,如果事先不知道这些点,到时理赔可是会吃亏的:

手把手教你避开重疾险的这些坑baoxian.2239.com

手把手教你避开重疾险的这些坑baoxian.2239.com本文重点:

重疾险的理赔需要达到什么条件?

投保重疾险前要知道什么理赔才不会亏?

一、重疾险的理赔需要达到什么条件?

重疾险虽然是保障了很多种重大疾病,不幸患病时,一次性给付的赔偿金能帮我们减轻很大的经济压力。

但是,买了重疾险,可不是只要确诊了合同约定的疾病就能立即获得保险公司的赔偿的!

如果你没有注意下面这些赔付条件,到时理赔很可能会吃亏,甚至耽误了治疗:

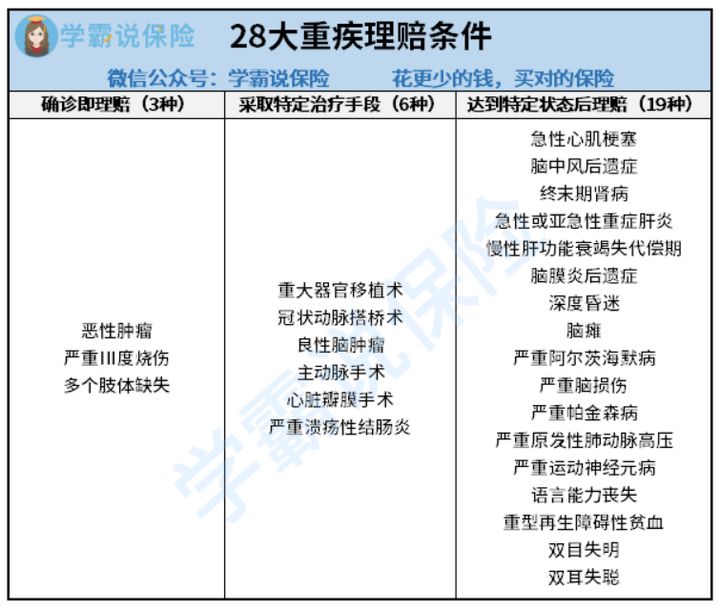

1、确诊即赔

采取特定治疗就是说经过诊断得出患了某种重疾立马就能赔偿。

比如恶性肿瘤,就是我们平常说的癌症,像肺癌、肝癌等,一旦确诊了都是能很快拿到钱。

但是有些疾则需要达到一定的特定条件才能理赔:

2、采取某种治疗手段后理赔

有些疾病除了在你确诊之后,还需要实施特定手术才可以申请理赔,二者缺一不可。

最常见于重大器官移植,重大器官指:肾脏、肝脏、心脏或肺脏,治疗手段多为手术,比如:冠状动脉搭桥术,必须要患者实施了开胸手术才能获得理赔,而支架植入手术、腔镜手术等,那就一分钱都赔不到了!

3、达到特定状态后理赔

达到特定状态,就是要看你发病的结果,才能确定是否要赔付。

再举个例子:脑中风后遗症要在确诊180天后,要达到以下条件才能获赔:

>>一肢或一肢以上肢体机能完全丧失;

>>语言能力或咀嚼吞咽能力完全丧失;

>>自主生活能力完全丧失,无法独立完成六项基本日常生活活动中的三项或三项以上。

也就是说虽然确诊“脑中风”了,但保险合同中保的是“脑中风后遗症”,需要待180天后,是否留下有严重的后遗症,才能决定是否赔付。

为了方便大家理解,三种理赔条件学姐都整理在这份表格,一定要好好看看:

我们可以看出,银保监会规定必保的28种重大疾病也不全都是确诊即赔,其中有些疾病也是要达到另外的理赔条件才能拿到保险金的,有19种疾病就要达到特定状态后才能理赔的。

除此之外,市面上一些重疾险还可能增加一些更严格的理赔条件,大家不得不防:

重疾险保的疾病不知道理赔条件这些千万别乱买!baoxian.2239.com三、投保重疾险前要知道什么理赔才不会亏?

为了确保投保了重疾险之后,我们能够获得最大利益,除了理赔条件我们要事先知道,接下来学姐要介绍的内容,大家也要重视:

1、三种基础疾病保障要齐全

前面我们知道银保监会规定,重疾险必须保障28种常见的重大疾病。

而这28种重大疾病对应的高发中症、轻症也要覆盖到位,这样我们基础保障才全面,也能提高我们的获赔概率。

毕竟有些疾病不是一发现的时候都是重疾程度,轻症、中症程度比较轻,同样有相应的保障,就能得到一定的赔偿金,及时接受,防止疾病的恶化对身体造成不利的影响!

所以说,我们不能因为病情不严重就忽略了,要是等到病情恶化的时候,虽然能拿到更多的赔偿金,但有再多的钱也无法换回身体的健康。

这篇文章就更加详细地给大家介绍什么样的重疾险,能为我们带来更大的好处:

好的重疾险原来长这样!你被骗了这么多年...baoxian.2239.com2、轻症注意是否隐形分组

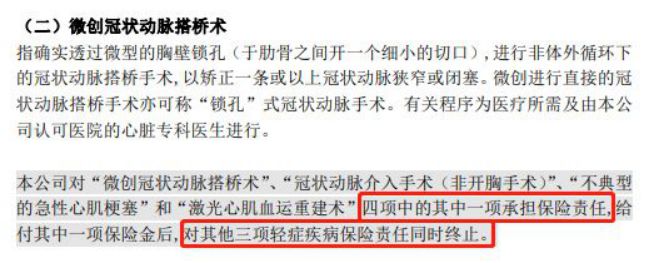

现在大多数重疾险都有中症、轻症保障责任了,但是关于轻症保障还有一个问题值得关注——隐形分组。

有些重疾险会保障很多轻症疾病,但是越多病种,保险公司越容易抓空子埋下暗坑。

比如明面上说是不分组,结果会像下图一样设置四项疾病只赔一项,这就是打着不分组的幌子坑消费者的:

轻症的隐形分组很大程度也会影响我们理赔,所以大家也不要忽视了这个细节。

关于轻症保障理赔条件,这篇文章里面也有详细的讲解,大家也来看看:

重疾险的轻症数量是不是越多越好?baoxian.2239.com总之,买重疾险也不是万事大吉了,单纯在理赔方面,就有不少我们容易忽视的暗坑,买重疾险方方面面都要谨慎!

这里也有份重疾险购买攻略,一开始买对重疾险产品,后面理赔也不用怕吃亏:

购买保险擦亮眼,不要掉入重疾险的陷阱里baoxian.2239.com