在河南洪灾的时候,光大集团毅然捐款2000万元,而它旗下的光大永明人寿也启动理赔绿色通道,开展主动理赔、取消伤残鉴定观察期及医院限制和自费药限制,人性化十足,使河南灾区的人能够快速获得理赔。

说到光大永明,它家的重疾险也一直备受关注,那今天,学姐就给大家讲讲光大永明的重疾险好不好,是否值得买。

在此之前,我们先来看看目前市面上有哪些热门的重疾险:

全国热门的136款重疾险对比表baoxian.2239.com

全国热门的136款重疾险对比表baoxian.2239.com· 光大永明的重疾险好不好?

· 光大永明怎么样?靠谱吗?

一、光大永明的重疾险好不好?光大永明新推出了几款新定义的重疾险,学姐选取了其中一款呼声比较高的重疾险—永葆健康(佳倍保),来给大家测评下,看看光大永明的重疾险好不好。

我们先来看看永葆健康(佳倍保)的保障内容图:

从图中可以看出,永葆健康(佳倍保)是一款重疾赔2次,中症赔1次,轻症赔2次,还有恶性肿瘤-重度额外保险金、身故保险、可选特定疾病保险金的多次赔付重疾险。接下来,学姐给大家分析下一一分析它的保障内容~

1. 重疾保障

永葆健康(佳倍保)保障110种重疾,最多赔2次,第一次重疾是赔付100%基本保额、已交保费与现金价值的最大者;第二次重疾是赔付100%基本保额,赔付比例比较中规中矩,但没有重疾额外赔付。

同是多次赔付重疾险的健康保(惠普多倍版),虽然第一次重疾也是赔付100%基本保额、已交保费、现金价值,三者中的最大者,但如果在第15个保单周年日前首次确诊重疾,还可额外赔付50%基本保额,而且第二次重疾是赔付120%基本保额,相比之下,永葆健康(佳倍保)的重疾保障就显得逊色了不少。

当然,健康保(惠普多倍版)除了重疾保障力度大,其他保障也是很不错的:

昆仑「健康保普惠多倍版」好吗?今天我来告诉你们真相!baoxian.2239.com

2. 中症保障

永葆健康(佳倍保)保障20种中症,赔付比例为50%,仅赔1次,说实话,永葆健康(佳倍保)的赔付比例不高、赔付次数也少。

相比市面上中症赔2次,赔付比例为60%的重疾险来说,永葆健康(佳倍保)的中症保障力度明显是不够的。

3. 轻症保障

永葆健康(佳倍保)保障20种轻症,最高赔2次,每次赔付30%基本保额,赔付比例一般般。

而且轻症疾病条款里还存在隐形分组,大大降低了轻症疾病的获赔概率。

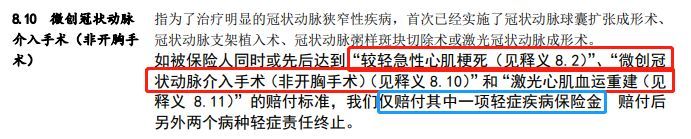

比如“较轻急性心肌梗死”、“微创冠状动脉介入手术(非开胸手术)”和“激光心肌血运重建”三者只能赔付其中一项。

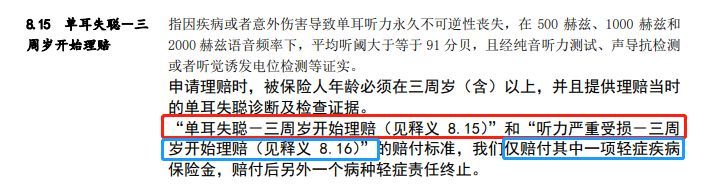

“单耳失聪-三周岁开始理赔”和“听力严重受损-三周 岁开始理赔”两者也只能赔付其中一项。

很多人认为轻症数量是越多越好的,但事实真的是这样吗?看完这篇文章你就知道了:

重疾险的轻症数量是不是越多越好?baoxian.2239.com4. 恶性肿瘤-重度额外保险金

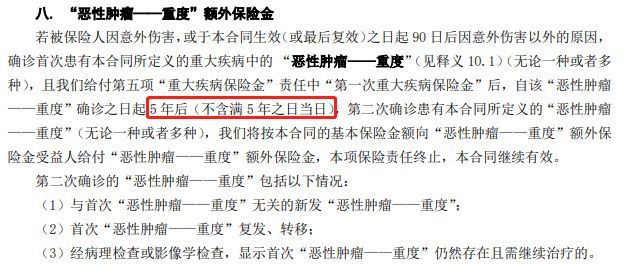

永葆健康(佳倍保)还有恶性肿瘤-重度额外保险金,无论是“恶性肿瘤新-重度”新发、复发,还是转移、持续都可以赔付100%基本保额,大大加强了癌症的保障力度。

但是,永葆健康(佳倍保)的恶性肿瘤-重度额外保险金,需要5年的间隔期,要知道癌症5年内的复发转移率高达73%左右,可见癌症的复发率和转移率在手术后的5年内是很高的,因此,永葆健康(佳倍保)设置的5年间隔期是不太合理的,对被保人不够友好。

5. 可选特定疾病保险金

永葆健康(佳倍保)可按需选择附加特定疾病保险金,保障15种特定重疾,可额外赔付50%基本保额。

其中15种特定重疾包含了白血病、严重脑损伤、严重心肌病等少儿高发重疾,以及肝恶性肿瘤、肺恶性肿瘤、乳腺恶性肿瘤、前列腺恶性肿瘤等成人高发重疾,可以加强少儿和成人高发重疾的保障,这一点是值得称赞的!

总的来说,永葆健康(佳倍保)的重疾和轻症保障都比较中规中矩,中症保障力度不大,轻症又有隐形的分组,恶性肿瘤-重度额外保险金的间隔期又比较长,价格相对来说也比较贵,整体表现一般般,大家可以多对比市面上的重疾险再作选择。

如果不想自己花费时间去挑选和对比的话,可以从这份重疾险榜单里进行挑选哦:

十大值得买的热门重疾险大盘点!baoxian.2239.com光大永明人寿保险有限公司,成立于2002年4月22日,目前注册资本为54亿人民币,是由具有逾百年海外寿险经验的加拿大永明金融与实力雄厚的中国光大集团联合组建的,是中国北方第一家中外合资寿险公司。

为了实现快速的发展,2010年7月,光大永明引进了被誉为“中国钢铁工业的摇篮”的鞍山钢铁集团公司与中国兵器工业集团旗下的中兵投资管理有限责任公司,加上原有的两家公司,目前共有四家公司共同持股,股东实力背景十分雄厚,目前业务范围覆盖了全国80%的人口区域。

而且,2020年,光大永明实现保险业务收入134.70亿元,在2021年第一季度的核心偿付能力充足率达到了173.78%,综合偿付能力充足率为233.58%,最新风险综合评级为A级,远高于银保监会的最低标准。

综合来说,光大永明的综合实力和偿付能力都是很不错的,是一家值得信赖的保险公司。

关于光大永明保险公司的更多内容及产品信息,我都整理在这篇文章里了,感兴趣的朋友可以看看:

「光大永明保险公司」最新实力大曝光,可惜产品漏洞百出!baoxian.2239.com