近期学姐发现,来咨询重疾险的朋友是越来越多了,大家有配置重疾险的心,证明大众的风险意识逐渐提高了!

不过,由于重疾险价格相对高昂,这一点把不少朋友给拒之门外了。

那么,买一份重疾险,究竟需要多少钱呢?今天学姐就来和大家唠嗑一下这个话题。

开始之前,先给大家送上一份重疾险的防坑指南,全网独家,快快收藏好:

手把手教你避开重疾险的这些坑!baoxian.2239.com

手把手教你避开重疾险的这些坑!baoxian.2239.com>>买重疾险多少钱一年?

>>学姐总结

买重疾险需要多少钱一年?

学姐挑选了市面上三款高性价比重疾险产品,以30岁男女为例,一起来看看下面的表格:

可以看到,30岁人群投保30万保额,30年缴费,附加身故责任,一年保费大概在6千元左右。

值得一提的是,重疾险的价格,是会根据被保人年龄、保额、缴费期限、保障期限的不同而变化,下面就和大家来分析一下。

1、被保人年龄

重疾险的价格,是会随着被保人的年龄上升而升高的,一起来看看这个表格:

可以看出40岁人群配置重疾险,保费价格需要上万元,而20岁人群,保费仅需4千元左右,保费便宜了另一半不止!!

所以学姐也一直建议,重疾险是越早买好,不仅价格划算,更是能早早享受到保障,就能无惧疾病风险。

2、保额

重疾险属于给付型险种,当被保人发生保险事故时,保险公司是直接赔付一笔保险金的。

而保险金的多少,则根据投保时选择的保额为准。

所以,重疾险的保额越高,保费价格也会越贵,毕竟保险公司承担的风险也越高了嘛。

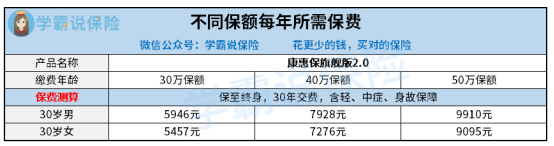

同样以康惠保旗舰版2.0为例,给大家举个例子:

可以看出,在被保人年龄为30岁、保额为50万的情况下,一年保费在9千元左右。

而如果配置的保额为30万,一年保费则为5千元左右;

两者保费差距也是非常明显的,那么重疾险的保额应该如何确定呢?怎么样选择才比较合理呢?

对此学姐建议:重疾险的保额最好30万起步,50万比较合理,也可以根据自身情况酌情增加。

关于这个话题,学姐之前写过一篇详细的科普文,在这里就不过多赘述了,感兴趣的朋友戳:

重疾险买多少保额合适?说说里面的门道baoxian.2239.com3、保障期限

重疾险根据保障期限的不同,分为终身重疾险和定期重疾险。

终身重疾险,保障至终身,给予被保人稳定的保障,但是与此同时价格也会比较贵。

定期重疾险,一般会提供保20/30年、保至70岁、80岁等,保障期限结束,保单随即失效,后续会存在一定的风险缺口,不过价格会相对便宜。

依旧以康惠保旗舰版2.0为例:

如果预算充足,建议选择保障终身,提供的保障更加稳定,没有后顾之忧。

在预算有限的情况下,则建议选择保障至70岁,尽量把风险缺口缩小。

4、重疾险产品形态

根据重疾的理赔次数,重疾险又可以分为多次赔付型重疾险、单次赔付型重疾险。

多次赔付型重疾险:就是在罹患一次重疾并得到理赔之后,保障不会失效,第二、三次罹患重疾依旧可以得到理赔,直至理赔次数用完为止。

单次赔付型重疾险:重疾赔付1次后,保单终止,保障随即失效。

对于罹患过重疾的人群来说,想再次投保重疾险基本是不太可能的了,普遍会被保险公司拒保。

而多次赔付型的产品,就能很好解决这一难题。

不过,由于多次赔付型重疾险的保障会更加的稳定,所以保费也会相应较高:

倘若追求保障稳定性,多次赔付型重疾险无疑是不二选择;如果预算有限,则可选择配置一份单次赔付型重疾险。

5、缴费期限

缴费期限的长短,同样也会影响重疾险的保费价格。

一般在配置重疾险时,学姐是建议大家把缴费期限拉长的,看这个图大家就能明白了:

缴费期限越长,一年需要缴纳的保费就越少,就可以减轻我们的缴费压力啦!

除了上述这些因素外,不同保险公司推出的重疾险,保费价格也有所差异。

二、学姐总结总的来说,配置一份重疾险的价格,低配版一年仅需要5千元左右就能配置到,高配版则可能需要上万元,这些都是可以灵活去调整的,大家不必过分担心产品价格。

我们在配置重疾险时,更加应该注意其保障的范围、保障的力度,挑选值得配置的高性价产品,而不是一味地看中产品价格。

这不,贴心的学姐已经整理好了一份重疾险榜单,里面有不少高性价比产品,近期有投保意向的朋友不妨了解看看:

十大便宜好价的重疾险大盘点!baoxian.2239.com