病来如山倒,病去如抽丝,这句话既包含了疾病对人体的破坏力,也包含了疾病对家庭的破坏力。

对于很多家庭来说,看不起病是最大的难题,一人生病全家受穷,高额的医疗费用,哪怕穷尽了一生积蓄也只能买到医院的一张床,而且还有很多家庭就连这么一张床也买不起,只能选择放弃治疗,整个家庭因为一个人而倒塌了!

但如果有一份重疾险的话,这样的情况就会被逆转了,我们不仅能让家庭维持正常的生活,而且自己也有了活下去的资本,这难道不是两全其美的好事吗?

那么,学姐今天就趁此机会来给大家介绍一款重疾险,它是来自弘康人寿旗下的“哆啦A保2.0重疾险”,它的保障内容是否优秀呢?有没有机会能成为我们的首选重疾呢?让我们一起来一探究竟吧!

如果有小伙伴已经等不及想提前一睹为快的话,可以来看看学姐写的这篇文章哦,保证干货满满:

哆啦A保2.0重疾险值不值得买?看这三点就够了baoxian.2239.com

哆啦A保2.0重疾险值不值得买?看这三点就够了baoxian.2239.com>>哆啦A保2.0重疾险的保障全面吗?可以买吗?

>>学姐建议

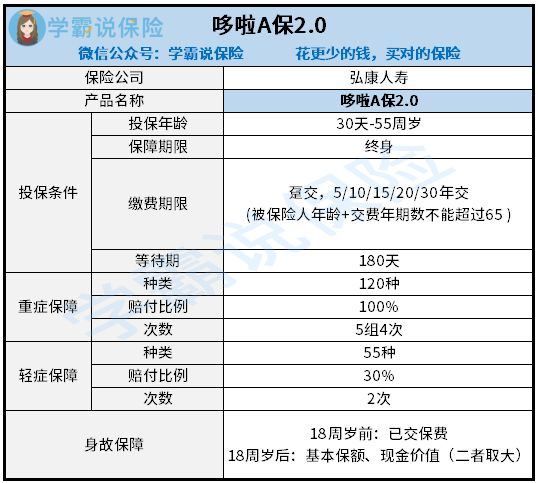

学姐废话不多说,直接上图:

看过了产品图过后,学姐带各位小伙伴来深入分析一波。

哆啦A保2.0重疾险的优点:

1.缴费期限选择灵活

哆啦A保2.0重疾险拥有六种不同的缴费期限,可以完美的适配不同收入人群的缴费能力,让更多的人都有了可以投保的能力。

而其中最值得一说的就是30年缴费,大家知道这是怎么一回事吗?不知道也没关系,听学姐给大家慢慢道来。

这是因为30年缴费可以在最大程度发挥杠杆作用的同时,减轻投保人的缴费压力,提高触发豁免条款的概率。

而且缴费期限越长,对我们也就越有益处。这是因为一次性缴费占用了很多资金,在这期间,我们丧失了很多资金的机会成本。

但也不是所有人都适合30年缴费的,想知道你们自己都适合什么样的缴费期限吗?别急,看完这篇文章,大家就知道了:

缴费年限怎么选才不会亏?baoxian.2239.com哆啦A保2.0重疾险的缺点:

1.投保年龄范围窄

哆啦A保2.0重疾险的最高投保年龄上限为55周岁,相比市面上那60或65周岁还能投保的重疾险来讲,哆啦A保2.0重疾险对老年人群体有些不太友好。

如果有55周岁以上的老人想要投保哆啦A保2.0重疾险的话,是没有任何机会的,直接就会被拒保!

学姐知道对于老年人来说投保重疾险有些困难,但上有政策下有对策,这怎么可能难得倒学姐呢!如果有需要的小伙伴,可以来看看这篇文章哦:

最新!十大【健康告知宽松】的重疾险大盘点!baoxian.2239.com2.保障期限选择单一

相信大家可以从产品图中看出来,哆啦A保2.0重疾险只可以选择保终身这一种保障期限,大大降低了消费者对于保障期限的可选度。

虽然保终身可以让被保人终身都享有保障,但是它保费也是真的贵啊!每年至少1万起步的保费,就会让很多想要投保却因预算有限而打消了投保的念头。

在这一点上,哆啦A保2.0重疾险对大家的钱包可是不够友好呢!

3.缺少中症保障

哆啦A保2.0重疾险保障轻症和重症,唯独缺少了中症这一重要保障。

中症的严重程度要比轻症重一些,比重症轻一些。而且中症是向重症过渡的重要阶段,如果能在中症阶段就把病治好,不仅能让患者少遭一些罪,还能更快的让病情康复,这岂不是一举两得的好事吗?

但是哆啦A保2.0却缺少了这样重要的保障,令学姐有些许的失望。

综合以上各方面来看,哆啦A保2.0重疾险的保障内容非常一般,没有什么吸引眼球的亮点,而且还缺少了非常重要的中症保障,对预算不足的小伙伴还非常的不友好。

所以,学姐建议大家在投保哆啦A保2.0重疾险之前一定要深思熟虑,市面上还有很多优秀的重疾险呢,大家还是可以多去看看的呀~

恰好学姐手里有一份关于优秀重疾险的名单,大家想知道都有哪些产品上榜了吗?那就快来看看吧:

十大值得买的热门重疾险大盘点!baoxian.2239.com