学姐在私信里看到有一个小伙伴吐槽自己的选择困难症,好不容易决定买哪一款重疾险产品,到了选保终身还是保定期又开始纠结了,毕竟保终身更贵,又不知道多交这些保费划不划算。

在保障期限上,学姐一直是建议大家尽量选保终身的,今天就来好好聊聊这个话题。

赶时间的小伙伴,可以收藏这篇精华解读,迟些再慢慢看:

重疾险应该选择保定期还是保终身?baoxian.2239.com

重疾险应该选择保定期还是保终身?baoxian.2239.com本文重点:

重疾险保终身好不好?

有哪些可保终身的重疾险值得买?

重疾险选择保终身比保定期更好,因为这样对疾病的保障力度更强。

一是保终身比起保定期,可以完全覆盖重疾高发期。

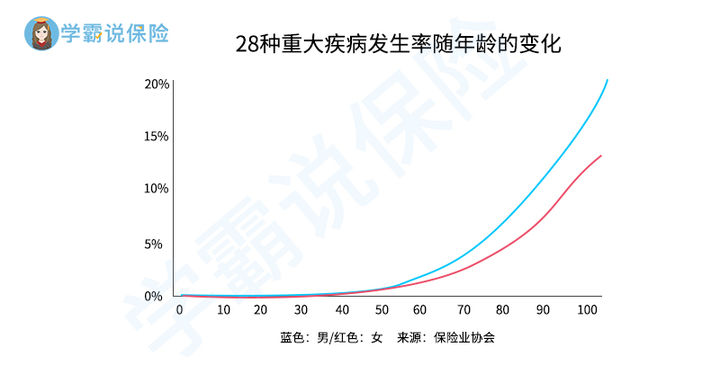

如下图所示,重大疾病的发病率是随着年龄增长而上升的,七八十岁后是重疾高发期。

而保定期的重疾险,最多保至70岁或80岁,刚好这个年龄段是最容易罹患重疾的时候,却因重疾险到期而失去了保障。

28种重疾发生率随年龄的变化

28种重疾发生率随年龄的变化

二是保定期的重疾险到期后,被保人很难再投保重疾险。

因为重疾险有承保年龄限制,65岁以上的人一般就不能投保了。

没有超过承保年龄的老年人,也不能轻松买到重疾险。

原因是重疾险对老年人有严格的健康告知,很多老年人的身体状况都不符合条件。

就算能顺利投保某款重疾险,保费也会非常昂贵,容易发生保费倒挂。

保费倒挂是指累计保费大于基本保额,这样买重疾险就成了亏本买卖,并不划算。

综上所述,想拥有全面、稳定的保障,在预算比较充足的情况下,最好选择保终身。

说到这里,到底怎样的可保终身的重疾险值得买呢?

篇幅有限,学姐挑选了两款最近很火爆的优秀重疾险来供大家参考。

>>达尔文5号焕新版 达尔文5号焕新版

达尔文5号焕新版

由图可知,达尔文5号焕新版的保障内容非常全面,不仅重疾、轻症、中症的基本保障做得很好,可选责任也很丰富,恶性肿瘤、心脑血管特疾这两种高复发疾病都可附加二次赔保障。

达尔文5号焕新版最吸引人的地方是特定年龄额外赔。

投保了达尔文5号焕新版,在60岁前初次确诊重疾赔付180%保额,如果重疾是晚期重度恶性肿瘤还会额外赔30%保额。

举个例子,小王买了30万保额,不幸在50岁初次确诊晚期重度恶性肿瘤,保险公司会赔付210%保额,即63万!比原本的保额多了一倍不止!

除此之外,在60岁前初次确诊轻症、中症,达尔文5号焕新版分别额外赔10%、15%保额。

想进一步了解达尔文5号焕新版的保障,可以看这篇详细测评:

达尔文5号焕新版值不值得买?看完这三点你就知道了baoxian.2239.com 如意金葫芦初现版

如意金葫芦初现版

如图所示,如意金葫芦初现版的保障很丰富,基本保障和可选保障都做得很到位,下面主要说说两个亮点。

重疾保障给力

不同于单次赔付的达尔文5号焕新版,如意金葫芦初现版是一款多次赔付的重疾险产品。

如意金葫芦初现版最多可赔付6次重疾,赔付比例依次递增,最高赔付200%保额,在60岁前首次确诊重疾还额外赔80%保额。

恶性肿瘤多次赔创新

一般重疾险都是重度恶性肿瘤二次赔。

但是如意金葫芦初现版不仅有重度恶性肿瘤第二次赔、第三次赔,对轻度恶性肿瘤也有多次赔保障。

而且赔付比例也不错,比如重度恶性肿瘤第三次赔是赔付150%保额。

>>总结总的来看,达尔文5号焕新版和如意金葫芦初现版都是保障全面、性价比高的优秀重疾险,都很值得入手。

如果大家想多对比几款可保终身的重疾险,学姐整理的这份热门重疾险榜单,可以派上用场了:

十大值得买的热门重疾险大盘点!baoxian.2239.com