重疾险,作为人身四大险种之一,近年来配置的人是越来越多了,也证明大家的风险意识在逐渐增强。

但是细分下来,重疾险又有很多不同的种类,不少朋友在挑选的时候都抓破脑袋。

重疾险会返本吗?为什么有些重疾险能返本,有些不可以呢?重疾险应该买返本的吗?

别着急,今天学姐就来给大家详细的解答这个问题!感兴趣的朋友千万别走开~

鉴于下文会出现较多保险专业术语,开始前不妨先看这篇文章做做功课:

超全!你想知道的保险知识都在这baoxian.2239.com

超全!你想知道的保险知识都在这baoxian.2239.com本文重点:

>>重疾险有哪些种类?什么重疾险会返本?

>>为什么不推荐你买返还型重疾险?

>>学姐总结

一、重疾险有哪些种类?什么重疾险会返本?重疾险的种类非常多样,并不是每一种重疾险都可以返本的。

一般市面上的重疾险有三类:消费型重疾险、储蓄型重疾险、返还型重疾险,下面学姐就给大家分别介绍一下!

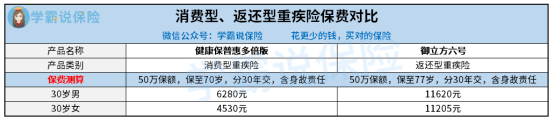

先来看看这个简洁的对比图:

消费型重疾险

如果被保人在保障期限内发现保险事故,那么保险公司则会按照约定赔付一笔保险金;

如果保障期结束,被保人没有发生保险事故,那么合同终止。

可以看到,消费型重疾险并不会返本,并且可以这样概况——“只保病”。

一般来说,消费型重疾险也可分为短期、也有长期。

短期普遍指的是一年期重疾险,长期的有保20/30年,保至60/70岁,甚至可以保终身。

这类重疾险,是学姐最推荐大家配置的,保费价格便宜,适用人群更加广泛。

关于消费型重疾险,这篇文章讲述的更为详细,感兴趣的朋友可以点击扩展阅读:

为什么要选消费型重疾险?一文告诉你!baoxian.2239.com储蓄型重疾险

也有不少小伙伴会觉得,配置了消费型重疾险,没有出险的话,我的保费不就白交了?

因此,储蓄型重疾险应运而生。

通常把保障终身、涵盖身故保障的重疾险,称之为储蓄型重疾险。

这类重疾险有个最大的特点——“保病也保死”。

在保障期限内,被保人罹患重疾,并且达到合同约定的理赔标准,就能得到赔付;如果不幸身故,同样也可以得到赔付,不过重疾和身故责任,两者是共用保额的,两项责任只能赔付一项,赔付后合同终止。

人终有一死,倘若配置一份储蓄型重疾险,那么是能100%得到赔付的;

并且,储蓄型重疾险的现金价值,会随着保单年度的增加而增加。

现金价值,就是退保时能够领回的金额,也就是说,如果在若干年后选择退保,保险公司会退回一笔,但是与此同时,保单也会失效。

学姐一般不建议大家退保,毕竟我们配置保险的目的就是保障,倘若退保后不幸发现保险事故,那么保险公司是不承担责任的,在这种情况下就得不偿失了。

也由于这些特性,储蓄型重疾险的保费价格会比消费重疾险高出不少,需要结合自身经济情况选择配置。

返还型重疾险

这类保险有一个最大的卖点“有病给钱治病,没病返钱”,被保人在保障期限内出险,可以得到赔付;

倘若被保人在保障期间内没有出险,保险公司就可以退还一笔钱给你。

只有这类重疾险,才能返本,那对于消费者来说,不就是免费的午餐?

也正因为如此,返还型重疾险的热度在近几年来是居高不下。

可是俗话说的都好,天下没有免费的午餐,学姐一直不推崇大家配置返还型重疾险,为什么?咱们接着往下唠嗑。

1、保费价格高

返还型重疾险,价格普遍会比消费型、储蓄型重疾险的保费要高出许多。

给大家举个例子:

在其他条件相差无几的情况下,一年的保费价格相差接近一半,约为5000元。

分30年缴费,保费一共相差约为5000*30=15万元,对于普通家庭来说,已经不是一笔小数目了。

2、返还金额少

保费价格高就算了,返还的钱也并不多。

重疾险的保障期限普遍为长期,少说也有2、30年,试想一下现在的50万和30年后的50万,能一样吗?

即使真的在保障期间内没有出险,返还的保险金也难以抵抗通货膨胀,实际上并不划算。

3、保障缺斤少两

我们配置重疾险的目的,为的是抵御重疾风险,用最少的钱,获取最大的保障,撬动保险杠杆性。

目前市面上的返还型重疾险产品,在保障内容、保障力度上往往做的并不如消费型重疾险要好,产品性价比并不高,保险杠杆性偏低。

三、学姐总结综上所述,倘若大家有配置重疾险的意向,不妨考虑入手消费型、储蓄型重疾险,这些产品才能给我们带来更加充足的保障。

贴心的学姐已经整理好了一份重疾险购买攻略,适合不同预算的人群,感兴趣的朋友不妨看看:

实用攻略:不同预算的重疾险推荐baoxian.2239.com