随着保险意识的提高,国民不再避谈生死,寿险也逐渐活跃在大众视野中。

根据保障时间不同,寿险被分为终身寿险和定期寿险。

定期寿险学姐分析得比较多,相信大家都不陌生。

那么,终身寿险是什么呢?有哪些产品是值得买的呢?

今天,学姐和大家聊一聊关于终身寿险的话题。

由于下文涉及较多的专业词汇,大家不妨先了解一下基础的保险知识哦:

买保险之前,一定要先搞清楚这些关键知识点!baoxian.2239.com

买保险之前,一定要先搞清楚这些关键知识点!baoxian.2239.com>>终身寿险是什么?

>>值得购买的终身寿险推荐!

寿险是为被保人身故提供保障的保险,以被保人身故为给付条件,被保人身故后保险公司赔付保额。

然后,寿险根据保障期限的不同,可以分为终身寿险和定期寿险。

定期寿险的保险期限一般是10年、20年、30年,或到60岁、70岁等约定年龄。定期寿险主保障功能,价格比较便宜,杠杆率较高。

关于定期寿险,学姐在这里就不多说啦,感兴趣的朋友不妨看下专家怎么说:

定期寿险是什么?适合哪些人买?你想知道的都在这里!baoxian.2239.com终身寿险的保障期限自然就是保终身了。终身寿险偏储蓄功能,价格比较贵,杠杆率不高。因为人终有一死,赔付概率100%,有财富传承和合理避税的功能。

所以,终身寿险适合经济富裕并且有财富传承需求的人群购买。

如果是预算一般,连人身保障都没做足的朋友,就不要去凑这个热闹了,分分钟加重了自己的财务风险。

在对市面上的热门终身寿险进行层层筛选之后,泰康人寿的岁添福终身寿登上了今天的推荐榜榜首。

大家先来看下保障图:

下面,学姐就给大家分析一下这款产品到底有哪些优势。

1. 投保门槛低

投保年龄上,0-70岁人群都可以投保岁添福终身寿,可投保年龄范围这么广,给了高龄人一次投资理财的机会。

可投保职业上,1-6类职业均可投保岁添福,也就是说从事一些高危职业的人群,比如消防员、刑警、高空作业人员、采矿工等也是有机会投保岁添福终身寿的。

综合来看,岁添福终身寿险的投保门槛比较低。

2. 资金灵活、用途广泛

岁添福终身寿支持减保、保单贷款、年金转换等。

如果为了获得更多收益前期投入大量资金,中途急需用钱,那么可以选择减保或者保单贷款的方式,解燃眉之急。

虽然岁添福本质是一款寿险,但后期如果计划有变,可以将保险金全部或者部分转换为年金,将资金合理规划运用起来,实现一款产品两种用途,非常便捷。

3. 回本速度快、现金价值高

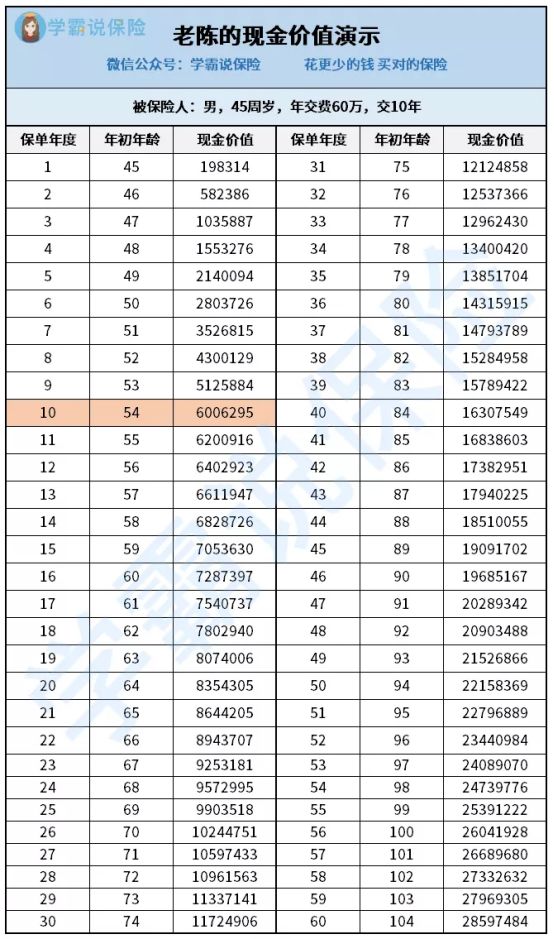

假如老陈今年45岁,投保了泰康人寿的岁添福,指定儿子和太太为受益人。每年交60万元保费,交10年,基本保险金额是369.3万。

由于增额终身寿险的收益主要由现金价值来体现,那么下面我们先来看看按照老陈的投保情况,岁添福的现金价值会如何变化:

由上图可看到,在老陈54岁,也就是保单第10年,岁添福的现金价值已经超过了所交保费600万,实现回本。

老陈实现回本后,岁添福现金价值飙升特别快。在保单第11年纯赚近20万,之后的每年现金价值一直在蹭蹭地长。

如果老陈身体健朗长命百岁,那么在保单第60年,净收益高达2260万左右。活得越久,收益就越高,成为千万富翁不是梦。

如此高的收益,老陈可以作为财富传承给自己的下一代,也可以利用年金转换权转换为年金进行个人养老安排。

4. 身故保障优秀

老陈购买岁添福也希望在理财的同时能有较强的身故保障功能,万一不幸身故,能多赔点钱给自己的太太和孩子,确保她们能正常生活。

由上图可以看到,60岁时老陈的身故保险金是840万,减去已交的600万保费,如果老陈不幸逝世,家人能获赔280万身故金。

随着年龄的增长,岁添福身故金会越来越高,保至终身。无论老陈是在哪一个年龄段离开,家人都能获得赔偿。如果老陈一直平平安安,那这笔收益就可以稳稳地装进口袋,一举两得。

总的来说,岁添福终身寿在收益和身故保障方面的表现都可圈可点,有需要的朋友不妨考虑一下这款产品哦。

如果你还不确定这款产品是否值得买,学姐也整理了一份值得买的增额终身寿险榜单可供大家对比参考:

新鲜出炉!五大高收益增额终身寿险别再错过了!baoxian.2239.com