学姐发现,赴港消费是真的很热!从之前的赴港买衣服买奶粉,到后来去香港买保险……大家都十分热衷!

即便这两年因为疫情缘故,该趋势有所缓解,但仍有不少人扬言,待疫情好转,一定要去香港买份重疾险!

可是这保险可不像其他商品,一手交钱一手交货就完事了,稍有不慎就可能被坑!

所以,今天学姐专门来讲讲,去香港买重疾险要知道哪些事儿!

正文开始前先给大家送波福利!这有一份香港保险公司排名榜单,有需要的朋友可以收藏哈~

2021年最新香港保险公司排名大盘点baoxian.2239.com

2021年最新香港保险公司排名大盘点baoxian.2239.com买香港保险前先搞清楚这几点!

香港的重疾险真的适合你吗?

如果大家有去香港买重疾险的打算,就得做好功课啦!首先,香港保险的优缺点你就得知道!

1.香港保险的优点

之所以那么多人不远千里去香港保险,自然是因为香港保险有不少优点。

>>保费相对便宜且有分红

要知道,香港的男性和女性平均寿命均为世界第一位(男性为80.5岁,女性为86.7岁),且死亡率也较低(为4.95%),这样一来,保险公司的风险成本也低,所以香港保险的保费也相对较低。

而且很多香港重疾险和寿险产品还可提供分红,这也是很多朋友心动的原因。

>>能实现高保额

内地很多保险都有保额限制,比如说信泰人寿大部分重疾产品最高只能投保46万的保额。

而香港重疾险的免体检保额则可以达到几百万,能满足一些追求高保额人士的需求。

2.香港保险的缺点

聊完了香港保险的优点,它的缺点你是否也清楚呢?

>>投保流程麻烦

要知道,投保香港保险,是必须本人亲自去香港签合同的,不能在香港之外的地区进行。

这可实在是有点不方便,不像内地保险,被保人不止可以选择在任在一分支机构签署合同、还可以线上投保很多产品,简单又高效。

还有就是缴费问题,若购买了香港保险,最好也开通一个香港账户,不然之后的保费也需要来香港交,一来二去的,费钱不说,更耗费精力。

>>健康告知严格

在进行健康告知时,内地保险采取的都是有限告知原则——即做到“不问不答,有问必答”即可。

但香港保险在这方面可就严格啦,被保人需要尽可能毫无保留地向保险公司告知自己的所有大小病史,否则就可能影响后续的理赔,实在是有些不友好。

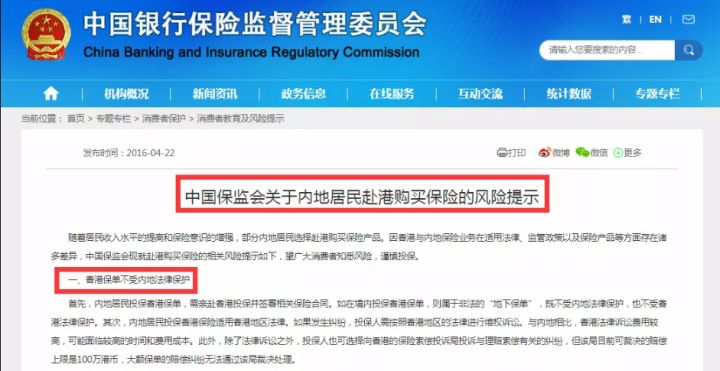

>>不受内地法律保护

还需要大家注意一点,香港保单是不受内地法律保护的!

这一点银保监会也发布过相关说明:

要是日后有了保险纠纷,对内地的被保人可不利哦!

所以,大家一定要谨慎投保呀!

二、香港的重疾险真的适合你吗?通过学姐的一番阐述,想必大家对投保香港保险也有了一定的了解了吧。

说白了,香港保险更适合那些手头资金宽裕、追求高保额的群体。

若只是想获得一份实用的重疾保障,那真的不必大费周章地跑去香港重疾险市场凑这个热闹。毕竟不少香港重疾险的赔付力度根本比不上内地产品。

想买重疾险的话,内地保险市场就有很多不错的选择。

比如说同方全球人寿的凡尔赛1号重疾险,光重疾额外赔力度就达到了80%的保额,且它还能对恶性肿瘤提供三次赔付,最高保额为70万,几乎能满足绝大多数人的投保需求。

要是大家想了解这款产品,可以查看这篇文章:

买同方全球「凡尔赛1号」之前,我想告诉你这些真相!baoxian.2239.com当然啦,若是大家手头资金宽裕、对以上香港保险的相关内容了解过后仍想赴港买一份高保额重疾险,学姐这里也整理了一份值得买的香港保险榜单,希望能对大家有所帮助~

十大【值得买】的香港保险大盘点!baoxian.2239.com