说起众安保险,可能很多朋友并不了解这家保险公司。

其实呀,有很多网红百万医疗险,都是出自它家,比如尊享e生、众安百万医疗、好医保等。

百万医疗险做得那么好,重疾险产品怎么样呢?也值得消费者配置吗?

今天,学姐就来和大家说说由众安保险承保的——众安重疾险(多次赔付版)!感兴趣的朋友千万别走开啦~

开始之前,先给大家送上一份小礼物——重疾险的挑选指南,全网独家,快快收藏起来:

必看干货:好的重疾险原来长这样!baoxian.2239.com

必看干货:好的重疾险原来长这样!baoxian.2239.com>>众安重疾险(多次赔付版)有什么亮点?

>>众安重疾险(多次赔付版)有哪些不足?

>>学姐总结

一、众安重疾险(多次赔付版)有什么亮点?老规矩,先来看看产品保障图:

学姐也不多废话了,直接给出重点:

1、重疾最高可赔付5次

作为一款短期重疾险,众安重疾险(多次赔付版)最高可赔付5次,每次赔付100%基本保额,能够给予被保人更加充实的安全感。

毕竟,市面上能够提供多次赔付的短期重疾险寥寥无几,众安重疾险(多次赔付版)可谓是独占鳌头了!

2、提供特疾额外赔

众安重疾险(多次赔付版)提供了了男/女/儿童少儿特疾保障,各10种。

对被保人提供了针对性的保障,保障力度也非常给力,额外赔付100%保额。

3、身故、重疾保障相互独立

疾病身故/全残保障方面,众安重疾险(多次赔付版)的赔付比例为100%保额。

首先,保障力度很给力了,市面上有不少重疾险在身故保障上,仅赔付100%已交保费;

其次,众安重疾险(多次赔付版)疾病身故/全残保障和重疾保障是相互独立的,两者并不共享保额。

什么意思呢?倘若被保人罹患合同约定的重疾,保险公司就会按照约定赔付100%保额的保险金,若是后续被保人不幸因病身故/全残,还可以得到100%保额的赔付金。

而同类型的产品,一般是把身故保障和重疾保障设置为共享保额的,也就是说两项责任只能赔付一项。

4、续保条件宽松

作为一款短期重疾险,保障到期时,是需要续保的。

所以,续保条件是否宽松,对消费者来说是非常重要的。

对此,众安保险承诺,不会因为被保人发生过重疾理赔而拒保,续保条件非常宽松!

要知道,倘若上一保单年度发生过保险事故,不少短期重疾险是会拒绝续保的,对被保人来说就不太友好了。

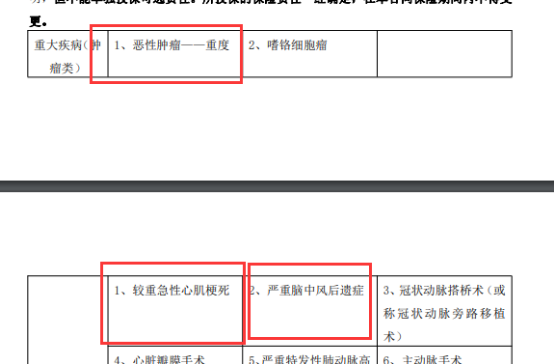

二、众安重疾险(多次赔付版)有哪些不足?1、重疾分组不合理

疾病分组,简单的说就是把80种疾病分成几个小组,每个小组中的疾病只能理赔一次,是保险公司降低风险的一种手段。

倘若被保人不幸罹患A组疾病,理赔后再次不幸罹患A组疾病,那么保险公司是不予赔付的。

众安重疾险(多次赔付版)的疾病分组情况如下:

根据各大保险公司理赔数据显示,恶性肿瘤、急性心肌梗塞、冠状动脉搭桥术、脑中风后遗症、重大器官移植术、终末期肾病,理赔率高达80%!

而众安重疾险(多次赔付版)却把恶性肿瘤、较重急性心肌梗死、脑中风后遗症分在一组,无疑会大大降低理赔率,对被保人来说非常不友好!

合理的疾病分组,应该把这6种高发重疾/治疗手段分散分组,越分散越好,这样才不会影响其他病种的理赔。

2、可选最高保额低

由保障图可以看到,众安重疾险(多次赔付版)最高保额仅为30万,并且还有年龄限制,未免太过苛刻了。

3、存在产品停售风险

一年期重疾险最大的弊端就是产品稳定性不足,倘若后续产品停售了,被保人是无法续保的。

倘若想继续拥有保障,就只能重新投保新的重疾险产品,就需要再度过一个等待期。此时无疑会存在一定的保障缺口,万一不幸出险了,那是无法得到赔付的。

不懂什么是等待期?这篇文章能告诉你答案:

不懂什么是等待期可是要吃大亏的!baoxian.2239.com相比之下,长期重疾险保障稳定性会更强,即使产品停售,只要还在保障期限内,保障就依旧有效。

三、学姐总结总的来说,虽然众安重疾险(多次赔付版)的表现得可圈可点,但是学姐并不建议大家配置短期重疾险。

在预算充足的情况下,更加推荐大家选购长期重疾险,提供的保障稳定性更强,也能给予我们更强的安全感。

贴心的学姐已经整理好了一份长期重疾险榜单,感兴趣的朋友不妨了解看看:

十大值得买的热门重疾险大盘点!baoxian.2239.com不过,学姐也信奉一句话——存在即合理,对于预算极度有限的人群来说,配置一份短期重疾险作为过渡,也是很不错的,毕竟也在短期内能为我们撑起保护伞,抵御重疾风险。