重疾险,是保障重大疾病、弥补收入损失的保险险种。

很多人买重疾险,就是为了防止不幸罹患大病的时候没有保障,然而重疾险并不是一个简单的险种,一不小心就容易踩雷,花了冤枉钱还买不到充足的保障。

今天学姐就来给大家聊一下,重疾险有哪几种?有什么值得买的重疾险吧!

学姐之前整理过重疾险常见的雷区,不懂的朋友快来了解一下吧:

扒一扒重疾险常见的坑!baoxian.2239.com

扒一扒重疾险常见的坑!baoxian.2239.com重疾险分为几种?应该选哪种?

买重疾险要注意什么?

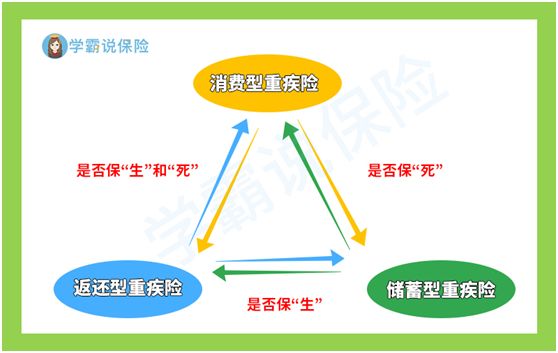

目前市面上重疾险产品主要分成这三种类型:消费型重疾险、储蓄型重疾险以及返还型重疾险。

先来看概念图:

>>消费型重疾险:消费型重疾险具有重保障的特性,是只提供保障,保费则完全是支出的。通俗点说就是,如果不幸罹患了重疾,那么就按约定赔付保额;但如果保障期间没有患重疾,保费也不会退还的。

>>储蓄型重疾险:储蓄型重疾险是保终身的,并且带有身故保障的,也就是保障死亡。也可以理解为,买了储蓄型的重疾险,是一定有得赔的。即使从未罹患过重疾,但如果不幸身故了,也是会赔付的。

>>返还型重疾险:返还型重疾险则是“有病赔钱,没病返钱”的险种,假设保障期间罹患重疾,则按约定赔付,但如果保障到期了都没有罹患过疾病,那么就会返还保费或者保额。

一般来说,学姐是不建议大家入手返还型重疾险的。

因为绝大多数的返还型重疾险的保费昂贵,保障比一般重疾险要少,并且到期返还的钱也并不划算。

如果是普通家庭,学姐建议是入手消费型重疾险,预算比较充足的,可以入手带有身故保障的储蓄型重疾险。

如果还是不够清楚的朋友们,可以看看这篇文章:

消费型、储蓄型、返还型保险有什么区别?买哪种最划算?baoxian.2239.com除了重疾险险种要选对以外,需要注意的地方还有很多~

下面学姐跟大家分析一下!

二、买重疾险要注意什么?1、保额要充足

买重疾险时,只有保额充足了,才能够有效转移重疾带来的经济风险。

保额可以主要考虑三个方面:治疗费用+收入损失+后期康复费用。

罹患重疾时可能会无法继续工作,因此保额最好还要覆盖到3-5年的年收入。

我们可以重点关注一下额外赔保障,额外赔就是在符合条件的前提下,赔付时可以增加保额。

像达尔文5号焕新版的这项保障就做得很不错,60岁前罹患重疾额外赔付80%保额,中症轻症都有不错的额外赔赔付比例。

想详细了解达尔文5号焕新版的朋友们可以看这篇文章:

达尔文5号焕新版值不值得买?看完这三点你就知道了baoxian.2239.com2、保障要全面

现在重疾、中症、轻症保障已经是重疾险的“标配”了,因此我们在选择产品的时候,最好都包含有这三个保障。

其次,癌症、心脑血管疾病都是非常高发的,因此我们在预算充足的前提下最好附加癌症二次赔、心脑血管二次赔等高发疾病保障。

如何选对重疾险是一门功课,购买重疾险时一定要擦亮眼睛,不要盲从,可以多做功课,避免上当。

这里学姐整理了一篇优秀重疾险的必备要点,不想踩雷的朋友们一定要看:

好的重疾险原来长这样!你被骗了这么多年...baoxian.2239.com