一直犹豫着要不要买保险的表哥在听说重疾新规出来之后开始慌了,担心错过好产品,着急忙慌的来问我哪家保险公司的产品好,想找个靠谱的公司买。学姐见状,给表哥讲了一下保险公司之间有什么区别,以及怎样买到合适的保险产品。因为内容比较多,我整理在下面了,着急的朋友可以先看看:

本文要点:

1.怎么看保险公司好不好?破产怎么办?

2.买保险除了看公司还要看什么?

一、怎么看保险公司好不好?破产怎么办?

保险公司靠不靠谱是大家都关心的问题,不知道怎么去评定的不妨试着从以下几个方面测评:

1.保费收入

保费收入是指保险公司履行保险合同所规定的义务向投保人收取一定的费用,这个是判断一家保险公司收入情况的最直接的依据。保费收入越高,保险公司所占的市场份额就越大。

2.偿付能力

偿付能力是指保险公司可以偿还债务的能力,这关系到保险公司有没有足够的能力赔付保险金给我们。银保监会规定,保险公司核心偿付能力充足率不低于50%,综合偿付能力充足率不低于100%,风险综合评级在B类以上,偿付能力才算合格。

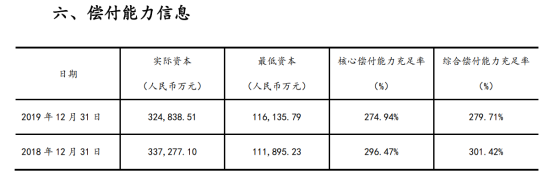

举个例子,外资财险公司安盛天平的偿付能力如下:

如图,2019年安盛天平的核心偿付能力充足率高达274.94%,综合偿付能力充足率也远超保监会规定。

如果觉得从以上的几个方面来看保险公司还是不太放心,那下面这点大家看完可以放宽心去挑选产品了。

保险公司的成立往往是需要严格的条件。成立后也有银保监会的严格监管,不容许有任何的侵害我们消费者权益的行为。如果保险公司真的经营不善,面临破产,我们也不用担心已交保费的保单失效。因为在这样的情形下,一般会有银保监会来及时接管,对我们的影响也不大。关于破产后,银保监会如何接管以及后续的问题可以阅读这篇了解:

二、买保险除了看公司还要看什么?

买保险除了看保险公司,重中之重当然是保险本身啦。学姐之前写过一篇详细的保险购买之前必读的攻略,还没看到过抓紧时间看看:

我们知道一个成年人一生中必买的保险有重疾险、百万医疗险、意外险和寿险。其中重疾险因为保费相对来说比较高,保障时间比较长,大家在买的时候问题也比较多。所以下面针对重疾险来说说,买重疾险时,除了看保险公司,还要注意什么?

1.重疾险必须保障高发的轻中症

重疾险主要解决的是大多数人不能承受的重疾风险,对于其轻症,最初并不在保障范围内,现在市面上好的重疾险产品都包含轻症责任。

轻症,一般是重大疾病发展的早期阶段,市场上有保障高发轻症的重疾险产品,能在疾病没有达到重疾理赔标准时,同样可以通过轻症得到赔付。而中症是介于重疾和轻症之间,一旦患病,所需要的治疗费用等等也比较高,所以,优选有轻中症保障的重疾险。

2.重疾险多次赔付的最好不分组,或高发疾病独立分组

选择了多次赔付的重疾险产品,我们另外还需要注意多次赔付的病种分组,才能真正买到划算又实用的重疾险:

一般多次赔付的重疾险,保险公司都会把疾病种类进行分组,我们投保之前要仔细阅读疾病分组,尤其要关注高发的重疾是否独立分组。结合以上的两个方面,我搜罗了市面上排名前十的便宜好价的重疾险产品给你,可以参考一下:

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!