随着三胎政策的到来,不少喜欢热闹的家庭都想再要一个娃。学姐有一位朋友,打算过几年再拼三娃,但她如今32岁了,很担心自己过几年变成高龄产妇,生完孩子之后,身体状况会变差甚至患上重病,想让学姐帮忙支个招。

重疾险是转移疾病或者意外风险的最佳工具,学姐今天就来分享一下32岁的女性应该要怎么买重疾险,以及为大家推荐一些值得投保的高性价比重疾险!

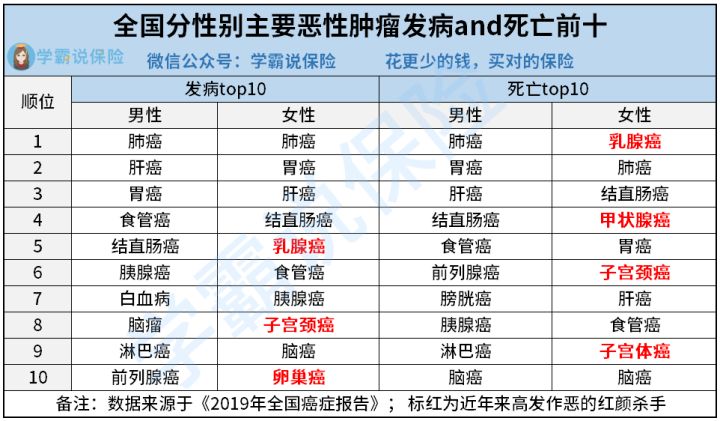

30多岁,很多女性因为工作以及家庭压力等原因患上了各种妇科疾病,但是大家不用担心,市面上有不少女性疾病也能投保的产品:

女性疾病能投保的产品名单新鲜出炉!baoxian.2239.com

女性疾病能投保的产品名单新鲜出炉!baoxian.2239.com32岁的女性购买重疾险需要注意什么

适合女性的高性价比重疾险大盘点

1、保障全面

轻、中、重疾已经成为了优秀重疾险的标配,不少保险公司为了体现价格优势,往往会剔除中症保障,中症比重疾理赔门槛低,比轻症拿到的钱多,对我们很有利,所以如果缺少轻症或者中症的产品大家不要碰。另外,虽然极简保障的重疾险产品便宜,但学姐不建议购买!

2、具备高发重疾二次赔

女性高发乳腺癌、肺癌,子宫体癌等疾病一定要有相关的保障,比如恶性肿瘤二次赔责任、癌症额外赔、女性特疾额外赔等等。

恶性肿瘤与心脑血管疾病发病率与复发非常高。如果投保单次赔付的重疾险,附加上恶性肿瘤、心脑血管等高发特疾的二次赔付责任很有必要!

很多人抱着侥幸的心理,觉得自己不会那么倒霉会连续两次患上重病,所以二次赔付没必要附加浪费钱,这种想法很危险,不信你们看看这篇文章:

癌症二次赔有必要附加吗?不懂小心白花钱!baoxian.2239.com3、额外赔付高

市面上不少重疾险,在60岁前确诊重疾常常设置超过50%以上的额外赔付,让被保人能够拿到更多的理赔金,为人生关键时期的保障加码,实用性很强!

32岁左右的女性,往往也是家庭支柱之一,经济压力也比较大,患上重疾如果能够拿到更多的钱,不仅能够给自己治病,也能维持家庭正常生活,所以优选含有额外赔的产品!

4、选择缴费期30年的产品

目前市面上的重疾险最长缴费期为30年,缴费期越长,我们每年需要缴费的压力就越小,缴纳保费的时候也不会那么心痛。并且缴费期越长,越容易触发豁免责任。但如果是给自己投保,不必要附加投保人豁免责任,如果是夫妻一起买,夫妻互保一定要用起来!

夫妻互保,一人出险,两人的保费豁免,实用性很强,想了解的朋友戳下文:

买保险还不懂夫妻互保?那你可亏大了!baoxian.2239.com32岁处于人生关键时期,选择赔付高的产品才有更好的保障作用,学姐为大家推荐这三款:

1、凡尔赛1号——额外赔大气

凡尔赛1号在60岁前首次确诊出险,重疾最高可以拿到180%保额!意味着买50万,可以赔付90万!如果选择终身版本,轻、中症也具有额外赔,轻症最高可以拿到45%保额,而中症最高也有75%保额,对于家庭支柱而言,保障效果更明显!

想要深入了解凡尔赛1号的朋友,不妨看看下文的详细测评:

买「凡尔赛1号」之前,我想告诉你这些真相!baoxian.2239.com2、康惠保旗舰版2.0——基础保障更全面

百年人寿的康惠保旗舰版2.0最大的优势在于前症保障,前症的病情没有轻症严重,赔付门槛比较低,能让我们一旦罹患前症就能拿到钱,早点治疗,避免病情演变成重大疾病的风险。

3、超级玛丽4号——重疾保障力度大

超级玛丽4号在60岁确诊重疾最高也可以拿到180%保额,它最大的优势在于具有心脑血管疾病以及恶性肿瘤二次赔付责任。罹患这两类重疾,被保人可以得到150%保额!

如果上了40岁,身体机能开始下降后,罹患各类疾病的概率更高,所以加强对于这两类疾病的保障,对于32岁左右的人群来讲很有必要!

因为篇幅有限,学姐在这就不一一罗列超级玛丽4号的优势与缺点了,想了解的戳下文:

信泰超级玛丽4号火爆来袭,买前先看这些!baoxian.2239.com32岁买重疾险还不算迟,保费也不会太贵,如果是等到怀孕之后再投保,对怀孕周期有限制,并且孕期患上妊娠高血压也无法投保,所以趁健康的时候早买更划算。