据新闻报道,2020年我国新发癌症457万人,也就是说平均每分钟有8人被确诊癌症!

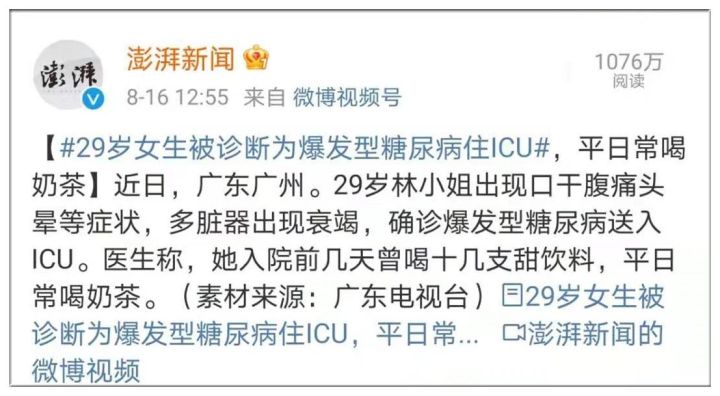

这个数字可不是小数目哦,而且现在疾病越来越年轻化,前段时间广州一位29岁的女生被确诊出爆发型糖尿病,如下图:

每天关于疾病的新闻,让大家不得不意识到规避疾病风险的重要性,这不,近期很多朋友来问我这款长生优诺健康重疾险听说可以2次赔付,可不可信?

今天学姐一方面帮大家解决这个问题,另一方面也帮大家测评一下长生优诺健康重疾险的优缺点,感兴趣的朋友可要看完今天这篇文章哦~

不过在开始之前,我们有必要了解一款好的重疾险到底长什么样子:

好的重疾险原来长这样!你被骗了这么多年...baoxian.2239.com

好的重疾险原来长这样!你被骗了这么多年...baoxian.2239.com长生优诺健康重疾险的重疾赔付次数分析!

长生优诺健康重疾险的性价比怎么样?值得买吗?

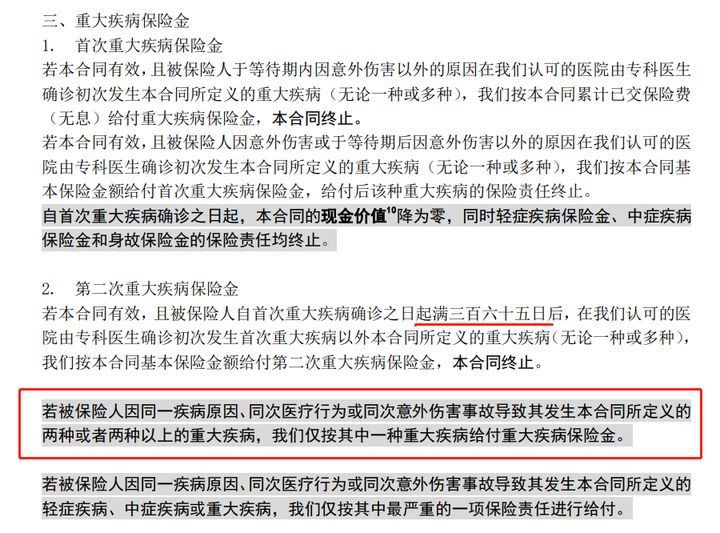

长生优诺健康重疾险重疾赔付两次,条款是长这样的:

如图所示,长生优诺健康重疾险作为一款多次赔付型重疾险,重疾不分组赔2次,其实是该产品的一个特色,并不算是猫腻!

多次赔付是相对于单次赔付而言,单次赔付指被保险人一次患病得到理赔后,合同终止,原有保障失效。

而多次赔付,就是在得了一次重疾并且得到理赔之后,不需要继续交保费了但保单并不终止,第二、第三次重疾依旧可以得到赔付的情况。

可能大家比较熟悉单次赔付重疾险,对多次赔付型重疾险不太熟悉,所以这份相关资料大家有必要了解看看:

多次赔付的重疾险值不值得买?原来我们都被骗了!baoxian.2239.com既然长生优诺健康重疾险的重疾赔付没问题,那这款产品的其他保障内容怎么样呢?下面学姐继续给大家测评~

想知道长生优诺健康重疾险的性价比怎么样?我们先来看看它的产品图:

如图所示,长生优诺健康重疾险的保障内容是全面的,不仅覆盖了重疾、中症和轻症这三项基本保障外,还提供12种少儿特定重疾保险金等其他保障,具体这款产品的优缺点有什么,学姐马上给出答案:

>>长生优诺健康重疾险的优点:

长生优诺健康重疾险的保障期限灵活,不仅为客户提高保至60岁/70岁/80岁这些定期保障可选,还提供保至终身,非常灵活,可以满足不同客户的保障期限需求。

此外,长生优诺健康重疾险的最长缴费期限有30年交,这也是目前重疾市场上的最优水平了。

为啥说缴费期限越长越好呢?因为这就意味着我们每年平摊下来的保费会少一些,且触发保费豁免的几率会更大一些。

那像长生优诺健康重疾险这么灵活的缴费期限,怎么选择才比较好呢?大家可通过这篇文章进行了解:

缴费年限怎么选才不会亏?baoxian.2239.com看完长生优诺健康重疾险的优点后,大家是不是以为就完美了吗?那你就大错特错了!它的这些缺点,买前一定要看!

>>长生优诺健康重疾险的缺点:

1、等待期过长

我们都知道,在等待期内出险,保险公司是不给赔的,所以买重疾险,等待期是越短越好,目前市场上的最短等待期为90天。

我们再来看看长生优诺健康重疾险的等待期居然设计了180天,足足翻了一倍,这还怎么为客户提供更早的保障呢?学姐无语了......

2、没有特定疾病多次赔付保障

我们常见的特定疾病多次赔付保障,指的是癌症、心脑血管等,而长生优诺健康重疾险没有设置这样的可附加保障,实在是考虑不周到啊!

我们拿癌症为例,大量临床经验表明:癌症患者术后1年的复发率为60%,至少80%患者在5年内死于复发和转移,而且治疗一次癌症的费用也不低,至少30万左右。

这样看来,大家还觉得癌症多次赔付保障不重要吗?

碍于篇幅有限,想要知道长生优诺健康重疾险的更多测评结果,可点击这里查看:

长生优诺健康重疾险竟暗藏这些猫腻,买之前一定要看看!baoxian.2239.com综上所述,长生优诺健康重疾险作为一款不分组的多次赔付重疾险,保障内容全面,保障期限和缴费期限灵活可选,但是存在等待期过长且没有特定疾病多次赔付保障等这些不足,如果介意的朋友,学姐建议多对比几家产品再下手~

如果着急买重疾险,学姐推荐这份榜单:

十大值得买的热门重疾险大盘点!baoxian.2239.com那么,今天的内容就到此结束,希望对大家有帮助!