俗话说:“一病回到解放前”这句话并无道理,一场重病就能摧毁一个家,因为我们所要支付的治疗费用往往不是一个普通家庭能承受得起的。

有些人为了筹集治疗费用,还发起了“轻松筹”,但如果你事先未雨绸缪,购买一份重疾险,这些问题也就能够得到有效的解决。

最近听说大家对百年福佑安康惠享版重疾险的评价颇高,学姐倒要来看看这款产品是真的优秀,还是仅仅是假象而已!

测评之前,先一起来看看它与热门重疾险之间的较量:

福佑安康惠享版与全国热门的136款重疾险对比表baoxian.2239.com

福佑安康惠享版与全国热门的136款重疾险对比表baoxian.2239.com·百年福佑安康惠享版值得买吗?有没有坑?

·购买重疾险时,需要注意这几点!

学姐先奉上产品形态图,简单了解下福佑安康惠享版的保障情况:

学姐就不绕弯子了,直接上重点:

1、从重疾保障来看,福佑安康惠享版比上不足,比下有余,在赔付100%基本保额的基础上,还提供重疾疾病关爱金。

在首次确诊重疾后的365天后身故,保险公司会额外给付10%保额,这项保障还是比较人性化的。

2、从轻中症保障来看,中症赔2次,每次赔60%保额;轻症赔3次,每次赔30%保额。

无论从赔付比例还是赔付次数上看,都是比较合理的,至少达到了市场主流水平。

还想对福佑安康惠享版的保障情况进行更深一步了解的朋友,可移步这篇文章:

百年福佑安康(惠享版)推出,这个缺陷一定要小心baoxian.2239.com不过,在福佑安康惠享版的保障内容中,存在着一些隐性的坑:

1、重疾分组不合理

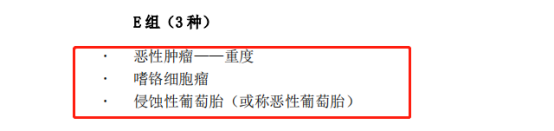

福佑安康惠享版保障的100种重疾根据疾病的种类划分为A/B/C/D/E组,每组只能赔付一次。

恶性肿瘤-重度作为最高发的重疾之一,按理说单独将它分为一组是最为合理的,这样就不会影响其他疾病的赔付,一定程度上大大提高了赔付的概率。

但福佑安康惠享版却将它和侵蚀性葡萄胎、嗜铬细胞瘤归为一组,这样做不利于重疾多次赔付。

关于分组还有任何不明白的地方,都可以在这篇文章中找到解答:

重疾险选分组好还是不分组好?关键看这点!baoxian.2239.com2、保障期限不够灵活

福佑安康惠享版只能选择保终身,没有保20年、保至80岁这些定期选项可选,比较死板。

虽然保终身是好,但奈何它的保费贵啊,选择定期更适合预算有限或是刚步入社会的人购买,这样经济压力也更小。

总的来看,福佑安康惠享版并不值得购买,因为它的缺陷实在太多了,大家还是货比三家再决定投保吧。

二、购买重疾险时,需要注意这几点!1、保障全面且给力

一款优秀的重疾险,重疾、轻中症缺一不可,而且还要提供恶性肿瘤、特定心脑血管二次赔等实用的可选责任。

不仅如此,基础保障最好都能提供额外赔,这样的保障才更扎实!

2、保额充足

买重疾险就是买保额,保额充足才能覆盖全部风险,否则意义就不大了。

一般学姐建议重疾险保额不低于50万,不仅能够用来治病,剩下的钱还能弥补收入损失、维持家庭开支等。

不过,不同经济实力的人群对于保额的选择也不尽相同,大家可以对照这篇文章来选:

保险买多少保额合适?说说里面的门道baoxian.2239.com3、核保宽松

由于重疾险的健康告知通常较为严苛,对于身体有些小毛病的人来说,很有可能通不过。

如果一款产品提供了智能核保/人工核保,就等于给了这部分人群新的希望,就算最后的结果是除外、加费承保,那也比拒保强不少。

说到这儿,学姐想到了凡尔赛1号,针对那些被除外或加费承保,后续有好转或恢复健康的情况,凡尔赛1号支持复议,之后依旧有可能按标体承保。

总之,想要买到一款优秀的重疾险,那购买时务必要注意这三点,这样也能避免踩坑!