前两天,22岁的女孩徒步西藏不幸遇难了,如此年轻的生命就这样戛然而止,不禁让人感到惋惜!

意外我们无法预测,而疾病也未尝不是如此,虽然我们不知道身体里的“病魔”何时会苏醒,但我们可以通过配置重疾险来转移疾病的风险。

这几天,很多粉丝问到泰康人寿的重疾险是否靠谱,值不值得买,那今天,学姐就以它家新推出的乐享健康2021(成人版)重疾险来给大家测评下,看完下文你再决定是否购买!

在测评开始之前,我们先来看看乐享健康2021(成人版)与国内众多重疾险的对比表:

全国热门的136款重疾险对比表baoxian.2239.com

全国热门的136款重疾险对比表baoxian.2239.com· 乐享健康2021(成人版)优缺点分析

· 乐享健康2021(成人版)值得买吗?

一、乐享健康2021(成人版)优缺点分析话不多说,直接来看看乐享健康2021(成人版)的保障内容图:

从图中可以看出,乐享健康2021(成人版)的基础保障内容丰富,不仅有重疾、中症和轻症保障,还有身故/高残/疾病终末期保障。那这款乐享健康2021(成人版)有哪些优点和缺点呢?

优点:

1. 投保年龄高达70岁

市面上大多数重疾险的最高投保年龄是60、65周岁,而乐享健康2021(成人版)的最高投保年龄是70岁,这无疑是给高龄人群开放了投保权限,让他们也有机会购买重疾险。

2. 缴费期限灵活

乐享健康2021(成人版)的缴费期限共有8个选择,不仅可以选择趸交(一次性付清),也可以选择期交,比如3年交、10年交、30年交等,缴费期限很灵活,选择性也多。

如果支付能力强,想要快点交完保费,那你可以选择较短的缴费期限,且总交的保费也会少一些,也能省去每年交保费的麻烦。

如果经济条件一般或预算有限的人,可以选择较长的缴费期限,每年交的保费比较少,经济压力也不会很大,且更容易触发保费豁免条款,比如不幸罹患中症或轻症,可豁免后期的保费。

倘若你还是不知道如何选择合适的缴费期限,那这篇文章可以帮到你:

缴费年限怎么选才不会亏?baoxian.2239.com缺点:

1. 中症保障力度不足

中症是病情严重程度处于重疾和轻症之间的疾病,治疗费用也高达十几、二十万,市面上大部分重疾险的中症赔付比例为50%-60%,最高可赔2次。

而乐享健康2021(成人版)只能赔1次,且赔付比例只有50%,不算高,保障力度比较弱。

2. 轻症赔付比例低

很多疾病都是由轻度发展成重疾的,如果能够及时发现和治疗,就可以大大降低演变为重疾的风险,且赔付比例越高,就能获得充足的理赔金来接受更好的治疗。

而乐享健康2021(成人版)的轻症只赔付25%基本保额,比较低,都达不到市场30%的赔付标准。

虽然乐享健康2021(成人版)的轻症最多可以赔6次,但赔付比例低,即使可以赔5次,意义也不大。

如果想要中症和轻症保障力度大的重疾险,那这10款重疾险是不错的选择:

十大值得买的热门重疾险大盘点!baoxian.2239.com3. 等待期长

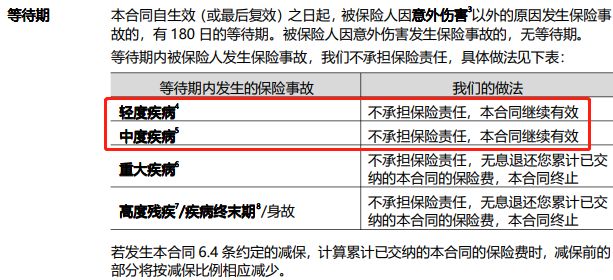

乐享健康2021(成人版)的等待期是180天,是目前最长的等待期了,等待期越长,对被保人越不利。

因为等待期内发生保险事故,保险公司是不予理赔的,当然由意外导致的保险事故是没有等待期的。

而且乐享健康2021(成人版)规定等待期内发生中症或轻症,是不承担保险责任的,合同仍继续有效。

一般来说,比较宽松的重疾险如果等待期内发生中症或轻症,只是不承担该种疾病的保险责任,但其他疾病的保障仍然有效。相比之下,乐享健康2021(成人版)等待期内的规定就比较严格了。

二、乐享健康2021(成人版)值得买吗?综合前面的分析可以看出,虽然乐享健康2021(成人版)的基础保障内容全面,缴费期限灵活、可投保年龄高,但中症保障力度小、轻症赔付比例低、等待期长,整体表现一般般。

而且乐享健康2021(成人版)的保费比较贵,30岁的人买30万保额,分30年交,保终身,一年的保费高达六七千,性价比不高,不太值得买。

如果追求保障全面、性价比高的重疾险,大家可以考虑下达尔文5号焕新版,不仅基础保障全面,而且有丰富的可选责任,更重要是重疾、中症和轻症赔付力度大,60岁前重疾最高赔付180%基本保额、中症最高赔付75%基本保额、轻症最高赔付40%基本保额,与乐享健康2021(成人版)相同条件下,30岁的人一年只要4千左右,性价比很高。

关于达尔文5号焕新版的详细测评内容,我就不在这里一一叙述了,详情请看这篇文章:

达尔文5号焕新版值不值得买?看完这三点你就知道了baoxian.2239.com