根据深圳新闻网,深圳重疾险2021-2022年度个人参保通道于2021年5月开启后,立即吸引大批市民踊跃参保。

此外,目前深圳重疾险的参保人数已接近700万,作为全国首批惠民保险,该保险将为鹏城人开启第七年的专属守护。

这里有人就要问了,深圳重疾险的保障内容真的到位吗?怎么判断是一款值得大众入手的重疾险产品呢?

今天学姐就对【深圳专属重疾险】进行一次全面测评,希望对大家有帮助!

不过在开始之前,我们很有必要提前了解一款好的重疾险到底有啥标准:

好的重疾险原来长这样!你被骗了这么多年...baoxian.2239.com

好的重疾险原来长这样!你被骗了这么多年...baoxian.2239.com深圳专属重疾险的优缺点分析~

想买深圳专属重疾险,需注意这一点!

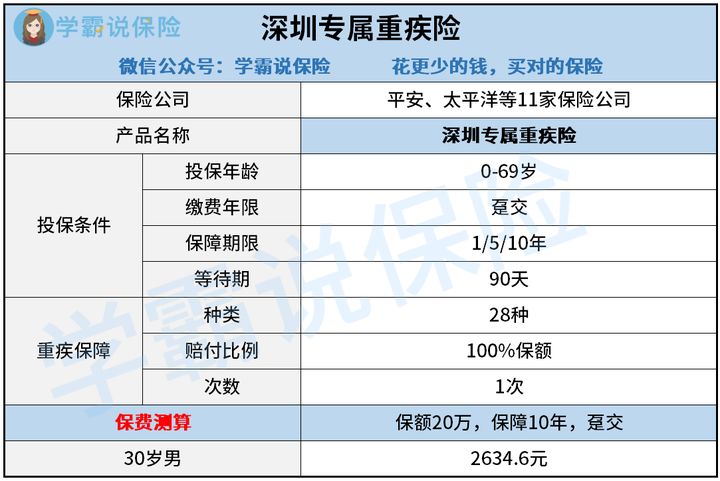

来,学姐先把深圳专属重疾险的产品图奉上:

如图所示,深圳专属重疾险是一款专为深圳市民量身打造的重大疾病保险,是由平安、太平洋、人保、泰康等11家保险公司承保,大家在投保时可选择任意一家,但要注意,无论选哪家,保障都是一模一样哒。

下面我们直接来看看深圳专属重疾险的优点和缺点分析:

>>深圳专属重疾险的优点:

1、投保门槛低,职业无限制

深圳专属重疾险对职业类别没有限制,也就是说即使是6类职业(如货车司机、消防队员等)只要满足健康情况都能参保,这对高危险人群来说是非常友好的。

如果大家对自己的职业类别不是很清楚,那可通过这份资料进行判断:

职业限制对投保有什么影响?这份6类职业投保指南,请火速收藏!baoxian.2239.com2、价格便宜

深圳专属重疾险的缴费方式是一次性缴,我们以30岁男性、20万保额、保障10年为例,保费只需交2634.6元。对比市面上那些纯重疾保障的产品来说,价格确实是便宜不少。

此外,深圳专属重疾险能刷医保卡投保,如果医保卡余额超过6388元,就可以用超出部分交保费。

看完深圳专属重疾险的优点之后,下面重点来了,大家想知道的缺点趴马上来临~

>>深圳专属重疾险的缺点:

1、缺少轻、中症保障

首先,大部分重疾险都涵盖了重疾、中症和轻症这三项基本保障,其次在罹患重疾之前,出现轻、中症的概率也会更大一些。

而深圳专属重疾险没有提供轻、中症保障,无疑是降低了赔付的概率,实在很难为客户提供更加全面的保障。

所以说,追求保障全面的朋友,学姐建议从这份榜单挑选看看:

十大值得买的热门重疾险大盘点!baoxian.2239.com2、保障期限短

深圳专属重疾险的保障期限只有1年、5年和10年可选,算是一款短期重疾险,这类险种的最大问题是续保。

众所周知,重疾险作为健康保险,对被保人的身体健康问题要求很高,如果买了深圳专属重疾险,不幸在保障期限内确诊了重疾,那保障到期后想要继续享受重疾险的保障就有点难了!

所以说,对比深圳专属重疾险这类短期重疾险,学姐一般建议买长期重疾险,比如保至70岁或保终身。

如果买重疾险还不知道怎么选择保障期限才合理,那大家可参考这篇干货,保你满意:

重疾险应该选择保定期还是保终身?baoxian.2239.com看到这里,关于深圳专属重疾险的优缺点测评就告一段落啦,下面学姐给出最宝贵的建议!

二、想买深圳专属重疾险,需注意这一点!综上所述,深圳专属重疾险比较适合那些已经有重疾险保障,现想追加保障的人群买,或者是高危人群,或者是初入社会的学生,预算不足,那可入手一份纯重疾保障的产品来做临时保障。

假设大家不符合上面这些人群,那就不适合入手深圳专属重疾险了,建议长期型重疾险,那么今天的内容先到这里,我们下期再见!