经常有朋友来咨询学姐,买重疾险需要多少预算?这就好比你要去买一套房,问房产经纪人现在买房要多少钱?又不告诉人家要买多大的面积,在什么区位,对环境有什么要求一样。

对于重疾险,如果只关注保费,不关注保额和保障责任,对自身需求不清晰,学姐是很难给出解答的。尤其保额的选择对保费的影响非常大,买多买少从保障力度来看也相差甚远,不懂得怎么买的朋友这篇文章就得恶补了:

保险买多少保额合适?说说里面的门道baoxian.2239.com

保险买多少保额合适?说说里面的门道baoxian.2239.com保额怎么选?买错等于在做无用功!

心有余而力不足?这款宝藏产品你值得拥有!

为了照顾到一些保险小白,学姐有必要再强调一下重疾险的作用所在:抵冲风险带来的损失。

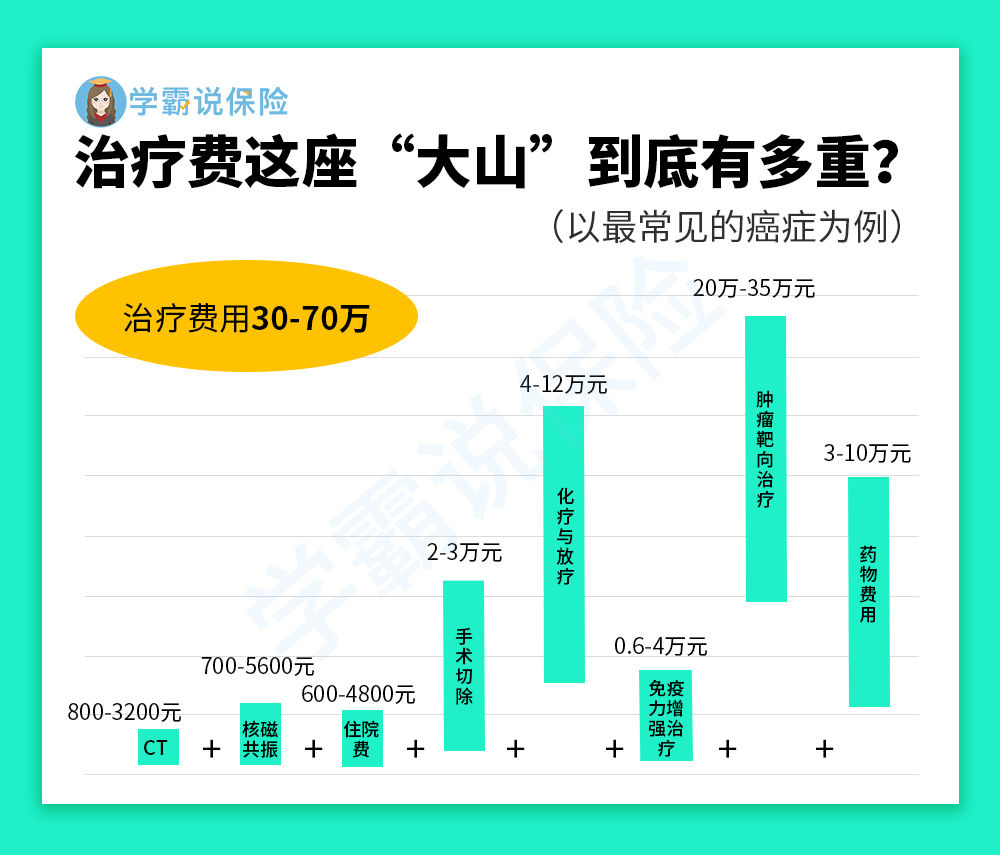

说到罹患重疾,我们首先能想到的肯定是前期的治疗费用。“病床一躺,十年白干”,这可不是在开玩笑,真正的重疾治疗支出,可比大家想象中更多,就拿癌症举例,高昂的费用实在令人咂舌:

这还只是冰山一角,不仅住院治疗要花钱,病床外的营养费、看护费,无法工作导致的收入损失,以及家里人为了照顾你导致的误工损失等等,这些经常被我们忽略的潜在损失才是大头,一场病下来简直损失惨重。

所以看到这里大家应该就能明白,为什么重疾险也叫做“收入损失险”。重疾险只要确诊合同约定重疾,就能一次性赔付相应保额,这笔钱我们可以拿来自由支配。要想以上问题都能迎刃而解,保额是一定要买够的,保得太低就无法抵御潜在风险!

如果不谈钱,保额当然是买得越高越好,保障力度能更大。但是做人还是得现实一点,过高的保费势必会增加我们的财政支出,造成经济负担,为了买份保险还得节衣缩食是没有必要的。

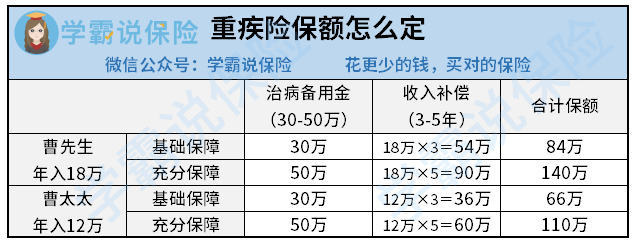

学姐建议大家选择保额时,应该覆盖这几个方面:重疾治疗费用+重疾康复费用+因重疾无法工作的经济损失+重疾期间家庭开支。收入补偿一般按照年收入的3-5倍计算,最低也不要低于30万,一线城市则需要50万起步,可以参照下图简单测算:

有些朋友可能已经开始在打退堂鼓了,要买这么高的保额,预算不够啊!别着急,我们之所以想买高保额,无非就是为了出险能有高额的赔付金,那挑一款高赔付的重疾险产品也能达到一样的效果。

学姐立刻就想到了一款宝藏产品——凡尔赛1号,出了名的赔付比例高、保障力度大,性价比一绝!空口无凭,我们直接来看保障测评图:

凡尔赛1号为了让每个人都能够根据自身情况进行选择投保,非常贴心的提供了两个保障计划,一个保定期至70周岁,一个则是保障终身,多种组合方案任君选择,不再需要为预算发愁~

定期/终身应该怎么选?其实还是看钱包,有预算当然首选终身!至于为什么,看完下文你就懂了:

重疾险应该选择保定期还是保终身?baoxian.2239.com学姐推荐凡尔赛1号确实是向金钱低了头,没办法啊,它的额外赔实在是给得太多了!重疾在60周岁前首次确诊重疾可赔180%的基本保额,买50万保额能赔80万,哪怕额外赔在重疾险产品里足够常见,180%基本保额的赔付力度也已经相当优秀。

不仅如此,首次确诊在60-65周岁的人群也能享受130%基本保额的赔付金,这在重疾险里是非常难得的。一般重疾险在60周岁之后可就只赔100%基本保额了。凡尔赛1号这样的保障力度说是一骑绝尘也不为过,这份对比表就足够说明了:

凡尔赛1号和全国热门的136款重疾险对比表baoxian.2239.com你以为这就结束了吗?凡尔赛1号不仅重疾有额外赔,轻、中症也有!60周岁前首次确诊轻、中症,同样能得到15%的额外赔,如此面面俱到,不愧是凡尔赛1号~

除此之外,凡尔赛1号的癌症三次赔也是一个很大的亮点,健康告知以及核保都十分宽松,哪怕身体有大小毛病也值得一试!感兴趣的朋友戳下方链接了解更多详情:

买同方全球「凡尔赛1号」之前,我想告诉你这些真相!baoxian.2239.com买重疾险从来不是单纯看保费、保额这么简单,每个人即便收入差不多,也会由于家庭结构、负债及消费习惯不同,而导致保费预算出现很大的差异。只有根据个人的实际需求和风险缺口,挑选最适合的产品组合进行配置,才能最大限度覆盖风险。