近日重温了一下易烊千玺主演的《送你一朵小红花》,感慨万分。

在如花一般的年纪,生命就这样陨落了,留下了思念的亲朋友好。

而这部电影也让我们看到了生活的一种苦难——癌症。

像韦一航这样的中产阶级家庭为了治病尚且为此倾尽财力、省吃俭用,换做是普通家庭,又该如何面对?

一人患病,全家忧心。可见年轻人做好风险规划还是很有必要的。

今天学姐就给大家讲一讲年轻人早点买保险到底有哪些好处~

在开始之前,想要了解不同年龄阶段的保险配置的小伙伴可以先看:

不同年龄段如何买保险?每个人都该有专属方案baoxian.2239.com

不同年龄段如何买保险?每个人都该有专属方案baoxian.2239.com年轻人早点买保险有什么好处

给年轻人的投保建议

1、 保费更加便宜

大部分保险的保费是与被保险人的年龄有关系的,年龄越小,保费越便宜。

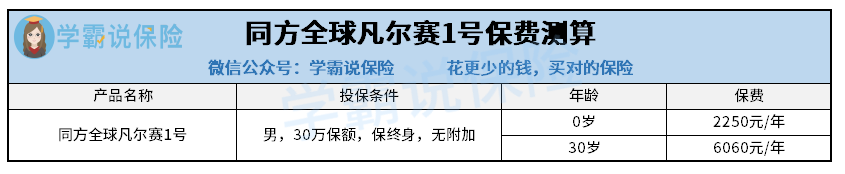

就拿重疾险来说,学姐以热门的重疾险同方全球凡尔赛1号给大家测算一下保费:

从上图大家可以看到,0岁购买这款产品每年保费为2250元,也就是每月缴纳187.5元保费。

然而30岁购买这款产品每年则需要6060元,花费相差3倍之多。

可见保险越早买越好,保费越便宜,保险的杠杆性也越高。

2、 健康告知更为容易

众所周知,在买保险之前都需要做健康告知,只是有些比较宽松,有些比较严格。

然而随着年龄的增加,身体总会出现各种各样的小毛病,并且其中有些小毛病还开始呈现年轻化。

就拿常见的高血压来讲,据数据显示,青少年患病率从1991年的不足6%到15年上升到13%,近几年还在不断上升。

然而其实高血压并不可怕,可怕的是容易导致相关一些严重的疾病,例如脑出血、脑缺血、偏瘫、失语失明等。

为此,像重疾险这样的保险就普遍对高血压有告知的要求,告知较为严格的重疾险,甚至会以拒保的结局告终。

所以趁着年轻,身体还没有什么问题的时候,早早为自己配置上适合的保险,这无疑是最佳的选择。

如果身体已经有一些小问题的也不用慌,这份健康告知指南送给你们:

投保时,健康告知有什么小技巧?baoxian.2239.com在这里,学姐以20-30岁的年龄为例,来给大家讲讲可以如何配置保险。

20-30岁这个年龄阶段是开始从校园步入社会的一个人生过渡期。

在这段时间开始有初涉职场、组建家庭、买车买房甚至开始创业等等的经历。

收入不稳定,开销却不少。

这时倘若身体出现什么问题或者发生什么意外,想必大多数人也是难以应付的。

不仅需要支付高额的治疗费用,还可能因为耽误工作造成经济损失,甚至错失了好的前程……

所以学姐建议,年轻人配置保险有两种选择:

一年期重疾险(50万保额)+百万医疗险+一年期意外险(50万保额)

定期/终身重疾险(50万保额)+百万医疗险+一年期意外险(50万保额)+定期寿险(50万保额)

如果工作不稳定、预算有限的情况下,可以选择第一种方案,这样的搭配既能保障充足,又降低了缴费的压力。

如果工作较为稳定,手上有些钱的时候,可以考虑第二种方案。

因为长期重疾险保障更为全面,且越年轻保费越便宜,越容易投保,所以在有预算的时候可以先考虑对重疾险进行升级,换成定期或终身重疾险,更加划算。

例如热门的达尔文5号焕新版重疾险,25岁的男性购买30万保额,分30年缴费保至70岁,每年只需缴纳3090元,性价比也是很高的。

如果对达尔文5号焕新版感兴趣的小伙伴,可以看看下面这篇测评:

达尔文5号焕新版值不值得买?看完这三点你就知道了baoxian.2239.com越早买保险,保费越便宜,核保越容易,性价比和杠杆性更高,所以建议年轻人在有条件的情况下还是尽早购置保险。

但购买保险还是要看个人需求和个人经济情况,想要详细了解保险配置方案,可以参考下文:

年轻人如何买保险?这样配置,保费省一半!baoxian.2239.com