之前就有消息称,将来未来几年内全面落实延迟退休政策。也就是说,我们需要在岗位上再坚持好几年,才能享受到退休养老政策。

拼搏一生,就是为了安享晚年,如果晚年生活质量得不到保证,那么我们奋斗的目的何在呢?

单靠养老保险提供的养老金,是不足以让老年生活更具幸福感的。而这时候,增额终身寿险跟养老年金险的功能性就不言而喻了。

今天,学姐将来跟大伙唠唠增额终身寿险跟养老年金险的那些事儿。

开始之前,希望对保险一知半解的朋友,先通过这篇文章来科普下相关知识点:

超全!你想知道的保险知识都在这baoxian.2239.com

超全!你想知道的保险知识都在这baoxian.2239.com本文重点:

增额终身寿险和养老年金险是什么?

优质养老产品,这两款不容错过!

一、增额终身寿险和养老年金险是什么?

首先,让我们来了解下什么是增额终身寿险和养老年金险。

>>增额终身寿险

增额终身寿险是一款半保障半理财的险种,涵盖了基础保障跟后期理财。

增额终身寿险本质上就是一笔以一定利率进行利滚利的储蓄款,也就是活得越久,身价越高。

购买增额终身寿险,既能享有基础保障,又能通过利滚利获得收益,这笔钱可以用来养老,也可以当做财富传承。

关于增额终身寿险,学姐就讲到这里,感兴趣的朋友可以移步这里了解详情:

既能理财,又能保障的增额终身寿险值得入手吗?baoxian.2239.com>>养老年金险

年金险简单来说就是先存一笔钱,到了合同约定年限后每年可以领取一笔资金,是一款前期偏理财、后期偏养老的产品。

养老年金险,一般来说指的是长期年金险,可保定期也可保终身,在指定年龄段领取年金,达到养老的目的。

年金险的水很深,学姐送上年金险防坑指南,有需求的朋友可以自取:

学会这招,远离年金险99%的坑baoxian.2239.com那么,如今市面上有哪些值得关注的增额终身寿险和养老年金险呢?学姐将在下文给大伙推荐优质的产品,一起来看看吧~

二、优质养老产品,这两款不容错过!

学姐给大伙带来两款高收益的产品,分别是光明至尊增额终身寿险跟颐养康健养老年金险。

>>光明至尊增额终身寿险

话不多说,直接来看光明至尊的产品测评图:

学姐直接甩出光明至尊的亮点:

1、身故保障全面

除了基础的身故/高残保险金,光明至尊还包含航空意外身故保障。

若被保人因航空意外不幸身故或高残,在赔付身故保额之外,再赔一次基本保额,相当于又多了一次赔付。

光明至尊的身故保障这么全面,确实能做到“留爱不留痛”了。

2、收益高

以30岁老李为例,投保了光明至尊,每年交20万,交5年,一共交了100万,详细的收益演示如下:

老李第一年交了20万后,基本保额是71.2万,身故金是32万。

从第二年开始,保额递增3.8%,也就是说,第二年的保额是:71.2*1.038=739056元;第三年的保额有:739056*1.038=767140元。

以此类推,等到老李35岁时,已经交了100万保费,基本保额会达到82.6万左右。

有一点需要注意,老李35岁-40岁时,身故金有160万,如果老李不幸在这段时间身故,受益人能够拿到1.6倍的本金。

等到老李80岁时,基本保额已经累计到442万左右,身故金有486万左右。

一百万的保费投入,收益翻了4.4倍,足以让老年生活过得体面了。

关于光明至尊的测评,学姐就先做到这里,有兴趣做进一步了解的朋友,请移步这里查阅更多内容:

光明至尊增额终身寿的真实收益曝光,网友们都坐不住了!baoxian.2239.com>>颐养康健养老年金险

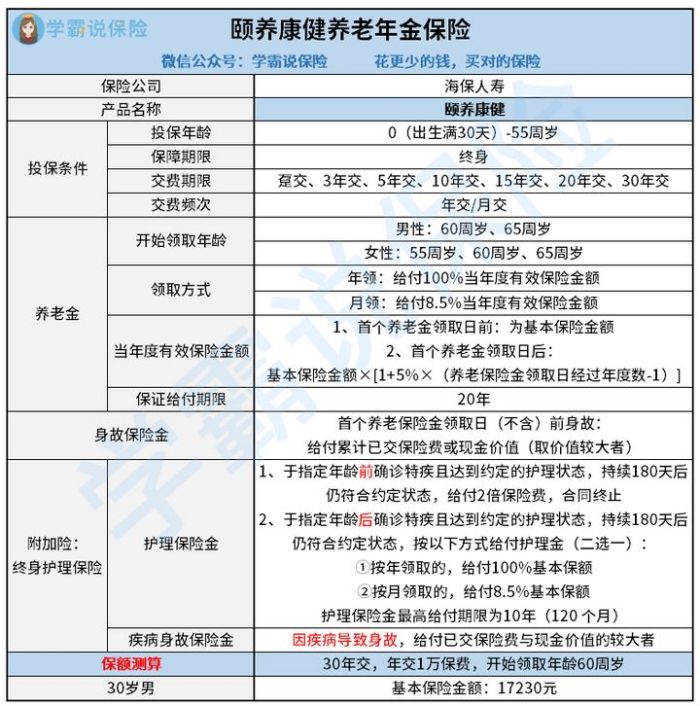

话不多说,直接来看颐养康健的精华图:

学姐直接甩出颐养康健的亮点:

1、领取方式合理

颐养康健规定,女性被保人的领取年龄为55/60/65周岁,男性被保人的领取年龄则为60/65周岁。

这样的设置还是比较合理的,能与我国退休规定相符,一退休就可以开始领钱。

此外,颐养康健可自由选取年金领取方式,可选年领或者月领。年领能领100%保额,月领能领8.5%保额。

这样看来,颐养康健的年金领取方式还是比较自由的。

2、领取金额多

市面上很多养老年金险都是固定给付100%基本保额,有些产品甚至连100%保额都达不到。

相比之下颐养康健就显得大方多了,在首个养老保险金领取日后,每一年养老金都会增加5%基本保额。

也就是说,颐养康健每年能领取的年金会变多,这样就能有效应对通货膨胀,降低养老金贬值的风险,对消费者来说确实非常贴心了。

3、保证领取20年

市面上很多年金险都不保证领取,如果被保人在保险期间内身故,还没领完的年金就领不到了。

而颐养康健可以保证领取20年,即便被保人不幸身故,除了能拿到一笔身故保险金外,还能让受益人领完余下的年金,非常亲民!

关于颐养康健学姐就先说到这里,感兴趣的朋友请移步这里查阅更多详情:

活到老领到老的【颐养康健】真能让人养老无忧吗?baoxian.2239.com总结:想要老年生活更加幸福,可以通过增额终身寿险跟养老年金险来实现。有意向配置养老保险的朋友,光明至尊跟颐养康健值得考虑。