前不久,江苏省查出了一批袜子的致癌染料超标,虽然袜子的挂牌上写着含80%的棉,实际检测后发现棉含量为0,而消费者在穿着的过程中,这个染料会通过皮肤、呼吸道、肠胃道进入到人体,可能会导致的癌症发生。

估计大家伙也没想到连袜子都成为致癌的危险因素了,这也让很多人有了危机意识,纷纷开始采取保险手段来防范癌症风险。

就在今天早上,有位粉丝来问学姐:华夏福多倍3.0版重疾险和“粤享安康”重疾险哪款更划算?她纠结了很久,都不知道怎么选。

既然粉丝有选择困难症,那就让学姐替她测评一下这两款产品,看看哪一款才值得投保。

赶时间的朋友可以先收藏这两篇文章,回头再来细细探究:

华夏福多倍3.0版值得入手?这俩缺点太扎心!baoxian.2239.com

华夏福多倍3.0版值得入手?这俩缺点太扎心!baoxian.2239.com华夏福多倍3.0版重疾险和“粤享安康”重疾险,保障如何?

华夏福多倍3.0版重疾险和“粤享安康”重疾险,哪款更划算?

想要知道哪款产品更加划算,首先就得要了解清楚这两款产品的保障内容到底好不好,学姐下面将分别对这两款产品进行全面的剖析,扒一扒它们的底。

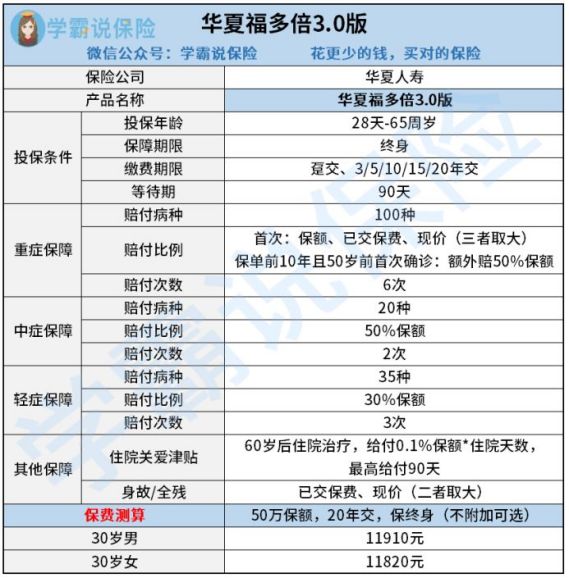

先来看看华夏福多倍3.0版重疾险的产品保障图:

放眼一看,华夏福多倍3.0版重疾险好像还不错的样子,允许出生满28天-65周岁的人群投保,投保限制比较宽松,等待期为90天,达到了市面上的最优水平,轻症、中症、重疾三大基础保障也都有涵盖。但是,细心的学姐还是发现了它的这些不足之处:

1. 重症额外赔付限制严格

华夏福多倍3.0版重疾险虽然设置了额外赔付,但这额外赔付条件未免也太苛刻了些,要在保单前10年且50岁前首次确诊才能获得额外50%的保额。

如果被保人在35岁的时候投保,48岁不幸罹患重疾是没有额外赔付的,因为已经超过保单前10年的条件;如果被保人在42岁投保,在51岁确诊患有重疾,不好意思,也没有额外赔付,因为超过50岁的年龄限制了。这样看来,华夏福多倍3.0版重疾险也太不友好了吧,额外赔付限制的这么严格。

现在市面上有很多产品,只限制在60周岁前确诊为重疾就可以获得额外赔。比如同方全球凡尔赛1号重疾险,在60周岁前设置了额外赔付80%基本保额;康惠保旗舰版2.0也同样在60周岁前设置了60%额外赔付比例。华夏福多倍3.0版重疾险与这些产品相比,就毫无竞争力了。

2. 中症赔付比例低

华夏福多倍3.0版重疾险的中症赔付比例为50%,这比例算不上优秀。

大家都知道,中症赔付比例的最优水平为60%,两者一对比,相差了10%,50万保额就相差了5万,这5万之差对于被保人来说,就是天壤之别,毕竟,在高昂的治疗费用面前,每一分钱都是救命钱。

华夏福多倍3.0版重疾险先分析到这里,现在我们有请“粤享安康”重疾险的产品保障图出场:

“粤享安康”重疾险是一款短期重疾险,它的保障内容就比较简单了,只有重疾保障和特定高发重疾保障,虽然简单,但里面隐藏的坑也不少:

1. 缺少轻中症保障

“粤享安康”重疾险居然没有轻症和中症保障,这也太让人失望了吧!

轻症和中症是比重疾程度轻的疾病,不是每一个人罹患上重大疾病都是重症程度的,有些人可能是轻症,有些人可能是中症,这谁能预料得到呢。

没有这两项保障,那被保人真的就那么赶巧确诊为中症或者轻症时,治疗费用要如何解决呢?

因此,“粤享安康”重疾险在这一块上考虑的一点也不周到。

2. 保障额度低

“粤享安康”重疾险有三种计划,但最高保额也只有30万选择,这给不了被保人充足的保障啊。

重大疾病的治疗费用都比较高昂,拿常见的癌症的来说,一般也要30-70万,但是重疾险的保额不能只考虑到治疗费用,还要考虑到后续的康复理疗和收入损失的问题。

所以说30万的保额是不太够用的,奈何“粤享安康”重疾险没有更高保额选限,让人无从下手!

从上面的分析来看,学姐认为,华夏福多倍3.0版重疾险和“粤享安康”重疾险都不太划算,且表现的都不出色,让人觉得不咋滴。

华夏福多倍3.0版重疾险的重疾额外赔付严格,中症比例低。而“粤享安康”重疾险就更过分了,直接缺失了轻中症保障,最高保额也只有30万,满足不了想要高保障人群的需求。

总的来说,如果有朋友想要在这两款保险中选择其中一款的话,还是要慎重考虑,毕竟,市面上基础保障到位,赔付比例优秀,可选保障内容丰富的重疾险产品有很多,大家不妨再多对比看看。买保险就是买保障,大家不要心急,选到合适的才是最好的。

最后,学姐给大家送上一份重疾险榜单,感兴趣的朋友可戳:

十大值得买的热门重疾险大盘点!baoxian.2239.com