不幸意外身故,重疾险不一定赔。就算是因疾病身故,重疾险也不是肯定能赔。

可能有人懵了,学姐今天就好好说说这是怎么回事。

开始之前,不妨了解一下一款好的重疾险的标准,尽早做好全面保障:

好的重疾险原来长这样!你被骗了这么多年...baoxian.2239.com

好的重疾险原来长这样!你被骗了这么多年...baoxian.2239.com本文重点:

意外身故了,重疾险能不能赔?

买重疾险有必要附加身故保障吗?

因意外伤害导致身故,重疾险赔不赔,要看这款产品的保险责任是否有包含“身故保障”。

如果没有包含身故责任,那么被保险人因为意外伤害导致身故,重疾险是不赔的。

而要是重疾险的保障内容是有包含“身故保障”的,那么在保险期间内,被保险人无论是因为意外伤害,还是因为疾病导致的身故,保险公司都要承担保险金给付责任。

再说,大家千万别忽略了重疾险并非对所有疾病都是“确诊即赔”!

所以即使是因为罹患了某种重疾而不幸身故,倘若身故前的疾病状态尚未达到保险合约对该种疾病的定义,那么对于这种“因重疾导致的身故”重疾险也是不赔的。

举个例子:

老王投保了一份不带身故保障的重疾险,在等待期后不幸确诊肾衰竭,但是经确诊后尚未做满90次规律性肾透析,病情就急剧恶化、身故。

由于老王的疾病状态尚未满足重疾险对该种疾病的定义,而且他买的重疾险是没有“身故保障”的,所以老王将无法得到保险赔付。

严重慢性肾衰竭

严重慢性肾衰竭

综上可见,要想获得全面的重疾保障,投保重疾险最好选择有包含“身故保障”的。

有的朋友可能会担心,带有“身故保障”的重疾险,保费会不会很贵?

下面,学姐就来给大家说一种保障全面、价格不贵的保障方式。

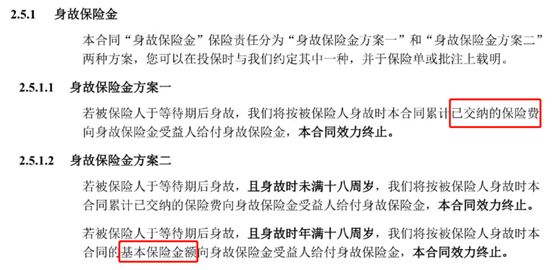

凡尔赛1号重疾险的身故保障非常创新,有两种赔付方式可选,如下图:

凡尔赛1号身故保险金条款

凡尔赛1号身故保险金条款

由图可知,身故保险金的方案一是不管什么年龄身故,都是赔付已交保费;

方案二则是18周岁前,赔付已交保费,18周岁后赔付基本保额。

凡尔赛1号这种灵活的身故保障,最大的好处是有利于消费者根据预算自由选择。

众所周知,身故赔付已交保费是比基本保额少很多钱的。

所以选“赔付已交保费”的方案要缴纳的保费也比另一种低很多。

对预算不足的人很友好,选赔保费只要多交几百块,就能拥有身故保障;

而且附加了身故保障的凡尔赛1号,保证你的保费不白花,肯定有得赔,

患病了能得到疾病保险金,若是没因重疾出险,身故了有身故保险金,很划算。

除了这个优点,凡尔赛1号其他保障也很优秀,是一款保障全面、性价比高的重疾险,想深入了解的可以看这篇深度测评:

买同方全球「凡尔赛1号」之前,我想告诉你这些真相!baoxian.2239.com综上所述,买重疾险附加身故保障是很有必要的,不仅能转移疾病的风险,还有机会给家人留一份爱,延续自己为人子女和为人父母的责任。

而且可以通过购买身故保障灵活的重疾险产品减轻缴费压力,比如投保凡尔赛1号时选择身故赔保费,就很实惠。

如果大家还想多看看其他重疾险的身故保障的,学姐整理好了一份榜单,需要的可以参考参考:

十大值得买的热门重疾险大盘点!baoxian.2239.com