保险界四大险想必大家都略有耳闻,分别是重疾险、医疗险、意外险、寿险。

其中的重疾险和医疗险都属于人身保险中的健康保险,经常会被人混淆。

近期后台有小伙伴就在问学姐:“医疗险和重疾险不都是保障疾病的吗?要买哪个比较好?”

其实不同险种的保障肯定是有所区别,今天学姐借此来跟大家聊一聊医疗险和重疾险~

在开始之前,如果对四大险还不了解的小伙伴,可以抢先戳下文补补功课啦:

重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?baoxian.2239.com

重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?baoxian.2239.com医疗险和重疾险有什么区别?

医疗险和重疾险买哪个好?

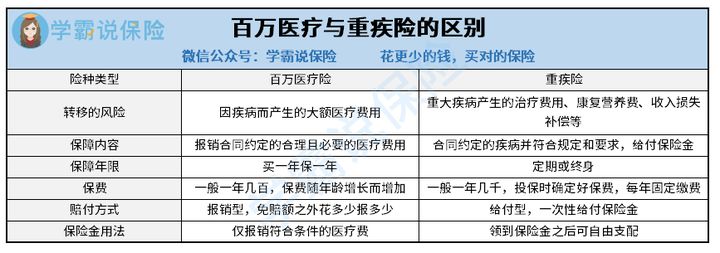

在这里为了方便大家理解,学姐整理了百万医疗险和重疾险的区别图,如下:

想必看了上图之后,大家心里已经稍微有些谱了~下面学姐再选取几个重点跟大家详细讲解讲解:

1、转移的风险

我们都知道,保险是用来转移可能发生的风险的一种手段。

医疗险和重疾险之所以经常被保险小白混淆,是因为这两种保险都属于健康保险,转移的都是与疾病有关的风险。

有了疾病才会上医院,才会产生门诊、住院、开药等医疗费用,而医疗险转移的就是支付这种大额医疗费的风险,任何疾病都适用。

而重疾险是用来转移发生重大疾病产生的风险的。

因为一旦不幸罹患重疾,不仅要面对高额的治疗、康复营养等费用,还会面临因无法上班而导致的收入缺失的风险。

所以在购买重疾险的时候一定要提前算好这个风险,才能以此来确定重疾险保额~具体如何计算参考这份指南:

保险买多少保额合适?说说里面的门道baoxian.2239.com2、保障年限

医疗险通常都是买一年保一年的。

也就是说,一年的保障期到期之后,如果想要续保,就要重新进行健康告知了。

倘若一年后身体情况不符合投保条件,那么就可能无法继续投保了。

所以医疗险保障稳定性不高。

而重疾险不同,重疾险的保障期限分为定期和终身。

定期重疾险就是可以保障20/30年或者保至60/70/80岁,而终身重疾险就是购买之后可以一直保障直至身故的重疾险。

保障期限越长,保障的稳定性越高。

比如说终身重疾险,只要在投保的时候身体是健康的就可以了,后续不用再担心能否续保的问题了。

3、赔付方式

医疗险是报销型保险,而重疾险是给付型保险,两者赔付的方式是不同的。

简单来说,医疗险是对在医院花费的合理且必要的医疗费用,减去免赔额之后的部分进行报销。

需要注意的是,医疗险限制了只有合理且必要的医疗费用才可以报销,并不是为你的“奢侈”花费全权买单~

而重疾险就没有那么多“弯弯绕绕”啦,只要被保险人罹患重疾且符合相应的规定,就会一次性赔付保险金。

拿到这笔保险金之后,想要怎么用就怎么用~

看到这里,如果还想要再详细了解医疗险和重疾险的小伙伴可以戳下文学习:

看完医疗险的这几个缺陷,你就知道为什么还要买重疾险了baoxian.2239.com经过前面的讲解,想必大家都明白了医疗险和重疾险两者中间是无法相互替代的。

医疗险保障期短且仅报销医疗费用,而重疾险保障期长且是直接给你一笔钱,想怎么用都可以。

所以学姐是建议在条件允许的情况下,两者可以同时配置,这样保障更加全面,抵御疾病风险的能力更强。

如果预算没那么高的话也建议大家先看看重疾险,因为重疾险越早买,总保费越便宜,核保也越容易~

并且重疾险是给付型的,这笔钱拿到手之后,可以自行安排用于医疗费用、生活费用、收入损失补偿等等,更为灵活。

如果不知道重疾险如何入手的小伙伴也不用担心,学姐给大家整理了一份重疾险榜单,可以参照参照:

十大值得买的热门重疾险大盘点!baoxian.2239.com