我国老龄化进程加快,养老保障缺口扩大,养老支撑面明显不足。

近日实锤落地,国家对于养老要发力了,我国养老第三支柱体系建设将有重大进展,作为第三支柱的商业养老保险如今进入了越来越多对养老有高需求的人群。

最常见的商业养老保险就有养老年金险,现在学姐的后台收到最多的咨询就是关于年金险产品的问题了。

比如55岁的女性能买什么年金险产品?投保年金险时应该注意什么?

那么,今天学姐就来回答这些问题!

学姐之前也整理过一份投保年金险的攻略,大家看完之后,买年金险就不会吃亏:

学会这招,远离年金险99%的坑baoxian.2239.com

学会这招,远离年金险99%的坑baoxian.2239.com本文重点:

适合55岁女性购买的年金险推荐!

55岁女性购买年金险要注意什么?

一、适合55岁女性购买的年金险推荐!

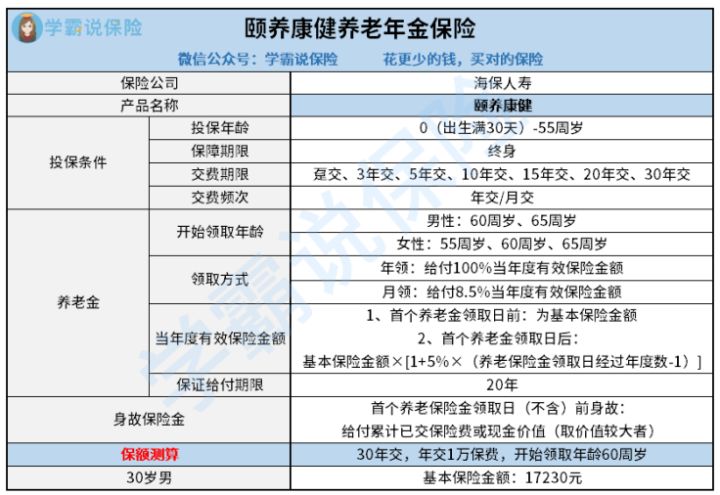

如果你已经55岁,不管是男性还是女性,都适合投保海保人寿的这款颐养康健养老年金险,来看一看它的保障图:

学姐就直接来说说这款颐养康健年金险都有哪些好处:

1、限制少

在投保条件方面,颐养康健养老年金险制可以说是市面上少见的限制少。

不但承保的职业范围宽,1~6类职业都可以投保,而且没有健康告知要求,这样就不用担心现在55岁的女性可能患有一些疾病,就没有机会投保了。

通常年金险等理财险的健康告知不会要求太高,如果想买商业保险,那么就要知道健康告知这点该怎么做:

投保时,健康告知有什么小技巧?baoxian.2239.com而对于最低投保额度的限制,颐养康健养老年金险的规定也比较宽松。

选择逐月交纳保费,即每月攒下一笔钱的话,每月最低只需要支付1000元,而选择逐年交纳保费,则最低每年只需存1万元。

55岁的女性一般都已经能攒到一些钱了,选择逐年交费,也都不是压力!

2、收益高

假设张女士55岁投保了颐养康健养老年金险,分10年交费,每年交3万元保费,也就是每年存3万元。

等到65周岁时,张女士就可以开始领取养老金,首年领取12330元,之后每年增加616.5元,到了85周岁之后的每年都能领取24660元,领取终身,这么多的养老年金,足够过一个好的晚年生活了。

而且65到85周岁这20年间,是有保障的,假设在开始领取不久,就不幸身故了,在这20年,被保人的指定受益人还是接着领取,相当于财富传承了!

不过可惜的是,投保年龄最高只到55周岁,如果今年55岁的你不选择颐养康健养老年金险的话,就只能错过了。

所以55岁的女性已经对这款产品有好感,那么要抓紧时间好好考虑要不要投保吧:

活到老领到老的颐养康健真能让人养老无忧吗?baoxian.2239.com二、55岁女性购买年金险要注意什么?

如果你觉得只看一款海保人寿这一款颐养康健养老年金险,觉得不过瘾,我们可以再找更多产品对比,不过,想要找到优质的年金险产品,那么需要注意以下内容:

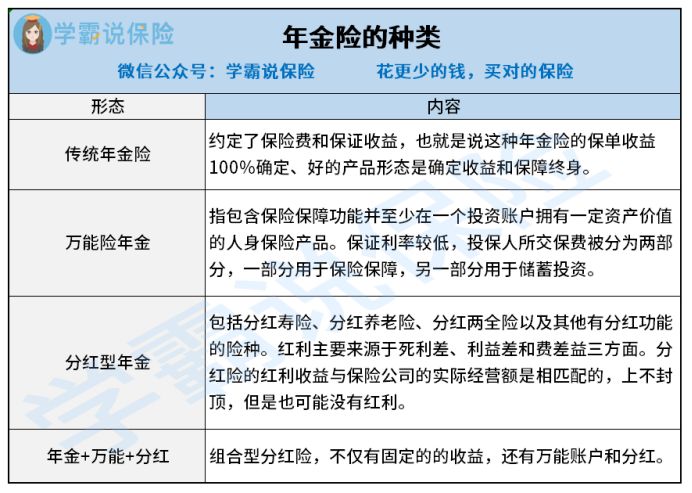

1、年金险的种类

目前市面上已经演变出多种年金险类型,不同类型有不同的功能,为了避免买错了产品,学姐就市面上的年金险分为四类,好方便大家辨别:

除了图片里介绍的年金险,市场上还有一种寿险名为增额终身寿险,既有保障,也能理财,同样也能用于养老规划、财富传承方面。

想要进一步了解各种年金保险的区别,这篇科普文章便可以帮助大家梳理清楚:

分红险、万能险、增额终寿这些有啥区别?baoxian.2239.com另外买年金险产品前,这几点我们也要考虑到:

2、配齐保障型保险后再考虑理财

买保险都要遵循“先保障后理财”的原则。

如果是买了年金险,事先没有买保障型保险,尤其55岁女性容易发生一些妇科疾病。

一旦不幸患上了重疾,急需用钱,但年金险里面钱短时间内拿不出来,那么等到我们真正能拿钱时,已经耽误了治疗,病情加重了,甚至可能人都已经没了。

那这样有再高的收益有什么用,都没有命享受了还谈什么?

不要自以为是地觉得自己身体健康不会出事,人没有办法预算疾病意外的,万一不幸发生,世上可是没有后悔药。

还没有配齐好健康险,就赶紧先做好保障再说:

买了保险如果不出险,钱不就白花了?baoxian.2239.com3、投保人群

想买年金险等理财产品也不是什么人都适合买,以下人群买年金险的话,不太划算:

(1) 收入低的人群

一般买年金险等理财型保险需要投入的资金都不低,也需要连续交多年,如果本身收入不高,还将自身有限的资金拿去投资,很可能会影响生活其他方面的正常开销。

(2)年龄较大的人群

对于55周岁女性的人来说,有些养老年金险收取的费用相对更高,所以我们在保费方面也避免被坑到。

且万能险和增额终身寿险都属于投资时间越长,收益越高的产品,年龄大的人,投资的时间会比年轻人短很多,所得收益也不一定能达到长期收益的水平,得不偿失。

也就是说,适合买年金险等理财型保险的人,大多是要收入相对较高且稳定的年轻人群体!

当然,不管55岁的女性还是男性,只要有机会,我们还是能抓紧时间,给自己投保理财,让自己的晚年生活过得更安稳!

这里学姐帮忙挑选了十款收益高的年金险产品,符合55周岁投保的也有不少,大家可以看看:

想买高收益年金险?这10款别再错过了!baoxian.2239.com